出口退税会计分录(出口退税会计分录怎么做)

出口退税会计分录怎么?

最后,在收到出口退税款时,会计分录应为:借方记录银行存款科目,贷方记录其他应收款——应收补贴款科目。

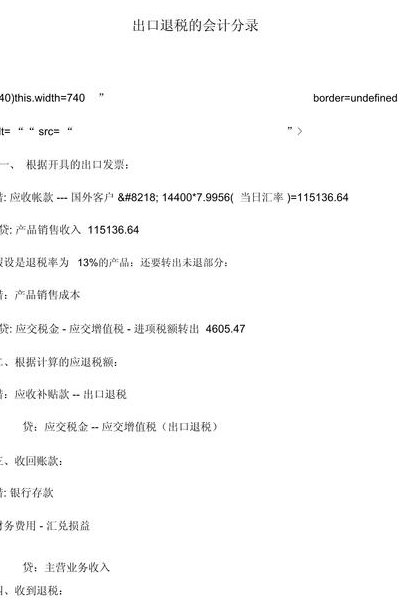

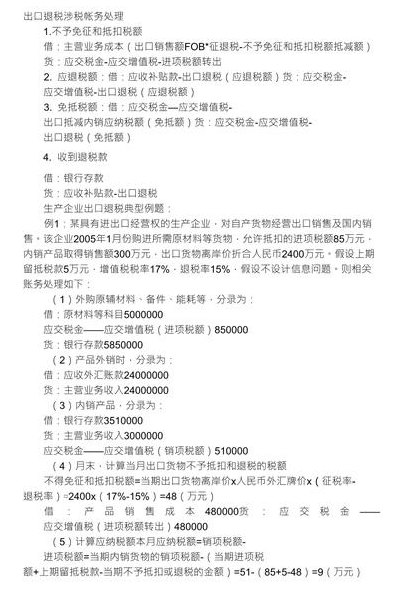

货物出口,确认收入时:借:应收账款/银行存款等,贷:主营业务收入/其他业务收入等。月末按照《免抵退税汇总申报表》中计算出的免抵退税不予免征和抵扣税额”:借:主营业务成本等,贷:应交税费--应交增值税(进项税额转出)。

出口退税会计分录主要包括以下步骤: 结转当期免抵退税不得免征和抵扣税额:借记主营业务成本,贷记应交税金——应交增值税(进项税额转出)。 结转当期免抵税额:借记应交税金——应交增值税(出口抵减内销产品应纳税额),贷记应交税金——应交增值税(出口退税)。

根据《免抵退税汇总申报表》中计算出的免抵税额,会计分录为借:应交税费——应交增值税出口抵减内销产品应纳税额,贷:应交税费——应交增值税出口退税,这一步骤用于减少内销产品的应纳税额。

出口退税企业退回的税金怎样做会计分录

1、借:其他应收款 主营业务成本-出口成本(这部分成本不予以退税)贷:应交税费-出口退税 这是企业在预计或计算出应退税金额时所做的会计处理。当企业实际收到出口退税款时,会计分录则为:借:银行存款 贷:其他应收款-出口退税 这里,企业将收到的退税款登记入账,同时减少其他应收款中的出口退税部分。

2、当企业收到出口退税款时,会计需记录如下分录:借:银行存款;贷:其他应收款——应收补贴款。

3、当企业实际收到“当期应退税额”时,会计分录为借方记录于银行存款,贷方则记录于应交税费——应交增值税(出口退税)。这一步骤反映了企业已经收到的退税款项,用于抵减企业需要缴纳的增值税。生产型出口企业的退税应通过“应交税费——应交增值税(出口退税)”科目进行核算。

4、最后,当收到出口退税款时,会计分录为借:银行存款,贷:其他应收款——应收补贴款,这一步骤用于记录实际收到的退税款项。出口退税的会计分录主要涉及销售收入的确认、成本调整、应退税额的确认、免抵税额的调整以及实际收到退税款的记录。

出口退税的会计分录

1、最后,在收到出口退税款时,会计分录应为:借方记录银行存款科目,贷方记录其他应收款——应收补贴款科目。

2、借:其他应收款--应收补贴款,贷:应交税费--应交增值税(出口退税)。月末按照《免抵退税汇总申报表》中计算出的“免抵税额”:借:应交税费--应交增值税(出口抵减内销产品应纳税额),贷:应交税费--应交增值税(出口退税)。收到出口退税款时:借:银行存款 贷:其他应收款--应收补贴款。

3、出口退税会计分录主要包括以下步骤: 结转当期免抵退税不得免征和抵扣税额:借记主营业务成本,贷记应交税金——应交增值税(进项税额转出)。 结转当期免抵税额:借记应交税金——应交增值税(出口抵减内销产品应纳税额),贷记应交税金——应交增值税(出口退税)。

4、根据《免抵退税汇总申报表》中计算出的免抵税额,会计分录为借:应交税费——应交增值税出口抵减内销产品应纳税额,贷:应交税费——应交增值税出口退税,这一步骤用于减少内销产品的应纳税额。

出口退税会计分录

在货物出口并确认收入实现时,企业需要进行如下会计分录:借方记录应收账款或银行存款等科目,贷方记录主营业务收入或其它业务收入等科目。

贷:应交税费--应交增值税(进项税额转出)。月末按照《免抵退税汇总申报表》中计算出的”应退税额”:借:其他应收款--应收补贴款,贷:应交税费--应交增值税(出口退税)。

出口退税会计分录主要包括以下步骤: 结转当期免抵退税不得免征和抵扣税额:借记主营业务成本,贷记应交税金——应交增值税(进项税额转出)。 结转当期免抵税额:借记应交税金——应交增值税(出口抵减内销产品应纳税额),贷记应交税金——应交增值税(出口退税)。

在货物出口并确认收入实现时,会计分录为借:应收账款/银行存款等,贷:主营业务收入/其他业务收入等。这里主要是记录销售收入。

在企业进行出口退税时,会涉及一些特定的会计分录。当企业计提出口退税时,根据实际业务情况,会计分录可能如下:借:其他应收款 主营业务成本-出口成本(这部分成本不予以退税)贷:应交税费-出口退税 这是企业在预计或计算出应退税金额时所做的会计处理。

纯出口退税企业的会计分录

以前年度损益调整贷。利润分配,未分配利润。政策退税的处理,按“政府补助”处理即可。借,银行存款。贷,营业外收入,所得税退税。企业收到退税,税款返还等款项,记账原则是“从哪里来,还回到哪里去”,比如收到的增值税,所得税等均应记回原计税时所在的科目。

企业在货物出口并确认收入实现时,通常会根据出口销售额FOB价进行如下会计处理:借方记录应收账款或银行存款等科目,贷方则记录主营业务收入或其他业务收入等科目。

这是企业在预计或计算出应退税金额时所做的会计处理。当企业实际收到出口退税款时,会计分录则为:借:银行存款 贷:其他应收款-出口退税 这里,企业将收到的退税款登记入账,同时减少其他应收款中的出口退税部分。

出口退税的规定,能有效避免国际双重课税,并有利于增强本国商品在国际市场上的竞争力与影响力。

")

")

")

")

")

")

")

")