不开票的收入怎么做账(不开票收入怎么做账所得税弥补亏损几年)

没有开票的收入怎么做账

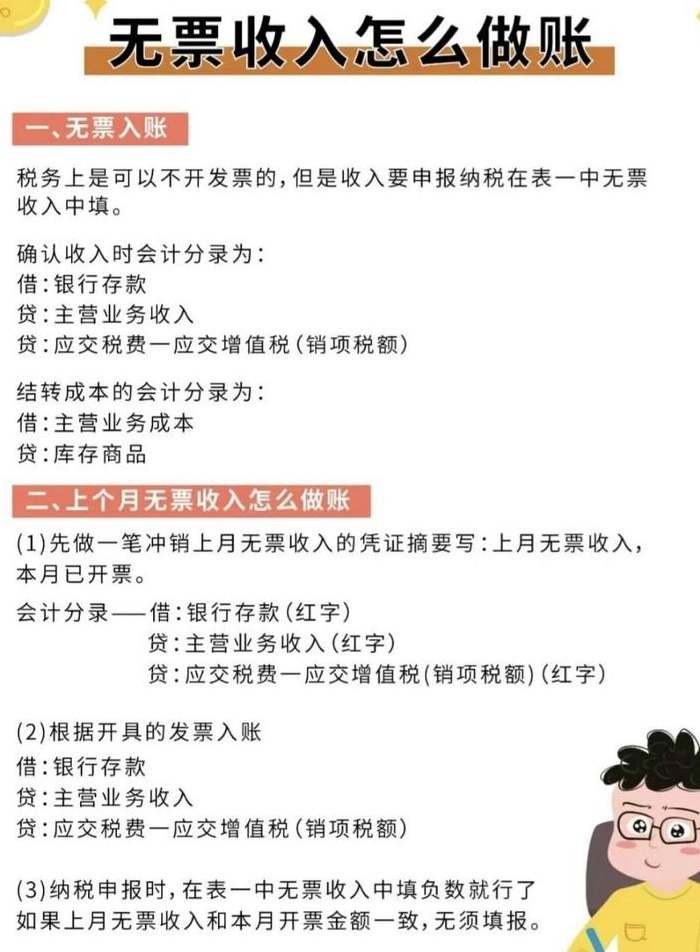

直接按开票方式入账:未开票收入可以像已开票收入一样进行账务处理。会计分录为:借银行存款,贷主营业务收入和应交税金应交增值税。在税控系统中录入:税控系统中有专门用于录入无票收入的窗口。通过此方式录入,可以避免税务部门的后续询问或审查问题。

没开票的收入做账,可以这样操作哦:直接入账:没开票的收入,你可以直接像开票收入那样入账。借:银行存款;贷:主营业务收入。这样,你的账目就清晰明了啦!确认是否需要发票:在入账前,你得和对方确认清楚,以后是否还需要发票。

未开票收入的做账处理方法如下:未开票收入需进行账务处理并缴纳税款。

对于小规模纳税人而言,即便没有开具发票,其取得的收入也必须进行账务处理。这时,可以利用公司自制的销售发货单据作为原始凭证。在没有发票的情况下,收据也可以作为收款时的原始凭证。在报税时,直接按照入账时的拆分增值税销项额进行申报。

没开票的收入怎么做账

1、直接按开票方式入账:未开票收入可以像已开票收入一样进行账务处理。会计分录为:借银行存款,贷主营业务收入和应交税金应交增值税。在税控系统中录入:税控系统中有专门用于录入无票收入的窗口。通过此方式录入,可以避免税务部门的后续询问或审查问题。

2、未开票收入的做账处理方法如下:未开票收入需进行账务处理并缴纳税款。

3、对于未开票收入,可以直接按照开票方式进行入账。相关的会计分录如下:借记“银行存款”,贷记“主营业务收入”和“应交税金-应交增值税”。 对于无票收入,税控系统中有一个专门的录入窗口,这样即使没有发票,做完税务处理后,税务机关通常也不会有任何问题。

内账不开票的收入怎么做账?

1、对于未开票的收入,可以直接按照开票的方式进行入账。具体分录如下:借:银行存款 贷:主营业务收入 贷:应交税金-应交增值税 对于无票收入,在税控系统中有一个专门的录入窗口,使用这种方式,税务机关通常也不会对此类收入进行麻烦。 在将无票收入入账之前,应确保清楚未来是否需要发票。

2、未开票收入直接按开票方式入账。相关分录如下:借:银行存款 贷:主营业务收入 应交税金-应交增值税 无票收入在税控系统中有专门的录入窗口,做完税局也不会找麻烦了。无票收入入账前,应确认清楚,对方以后是否要发票,若需要发票的话可以留到开票后再做收入,避免进行调整。

3、直接按开票方式入账:未开票收入可以像已开票收入一样进行账务处理。会计分录为:借银行存款,贷主营业务收入和应交税金应交增值税。在税控系统中录入:税控系统中有专门用于录入无票收入的窗口。通过此方式录入,可以避免税务部门的后续询问或审查问题。

4、若需要发票的话可以留到开票后再做收入,避免进行调整。当然,确实有已经入账的不需开票收入后来需要开票时,可以先冲销入账时的记账凭证,再开票重做收入,成本不用处理。但是,税控系统内要做适当调整,冲减无票收入,增加开票收入。若嫌麻烦,建议现金收款就可以考虑只入内账了。

")

")

")

")

")

")

")

")