企业印花税怎么计算(企业印花税怎么计算举例子)

税务关于实收资本的印花税是怎么交的.是月交

1、实缴注册资本印花税按照实缴部分的万分之五交纳。公司股东完成注资,会和公司签订入资协议书,这个在印花税的征收范围内。公司财务人员可以自行核实应纳税额,按照实缴注册资本数额乘以印花税的适用税率。

2、实收资本印花税申报包括: 在电子税务局选择印花税申报表,选择资金账簿应税项目,填入实收资本金额,系统自动计算税额,然后保存申报缴税。 实收资本需要交印花税的。应该按照资金账簿税目缴纳万分之五的印花税,在收到股东投资次月一次性申报缴纳。每增加一次实收资本,就交纳一次印花税。

3、法律主观:一般都是按照注册资本缴纳 印花税 的,注册资本印花税就是实收资本和资本公积印花税。是任何一家公司、企业在工商、税务等部门注册完毕以后都要缴纳的一 个税 种。

企业印花税怎么计算

1、明确答案:企业印花税的计算依据主要是合同金额或实际交易金额。根据不同的征税项目,可能按照合同金额的一定比例进行征收。具体比例根据地方政府规定和企业实际情况而定。另外,企业印花税的计算还可能涉及到其他相关因素,如产权转移书据、营业账簿等。

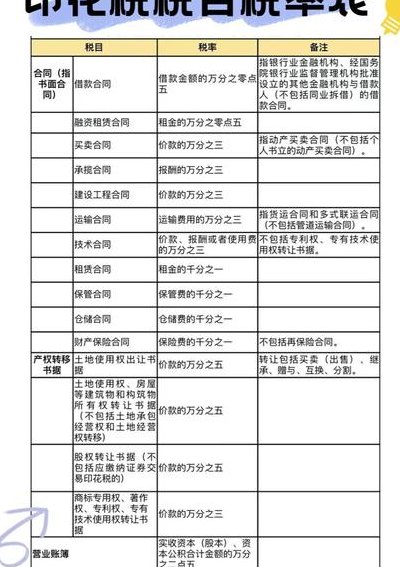

2、印花税的税率采用两种形式:比例税率和定额税率。比例税率适用于合同、产权转移书据等,根据凭证金额按比例计算税额;定额税率则适用于权利许可证照等,每个证照都按固定金额计算税额。这样的设计使得印花税更加灵活,能够适应不同凭证的特点,确保税收的公平性和合理性。

3、计算实收资本印花税时,应以账面上实收资本与资本公积之和为计税依据。 适用的印花税税率为万分之二点五(0.025%)。 在计算印花税时,无需计提,缴纳时直接计入税金及附加印花税科目。 若实收资本为500,000元,则印花税额为500,000元乘以0.025%=125元。

印花税的计税依据怎么算?

1、印花税的计税依据通常是应税凭证所列的金额,不包括增值税税款。对于证券交易,计税依据为成交金额。纳税时间 印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

2、印花税的缴纳依据是购销合同的购销金额。也就是说,你当期所签的购货合同和销售合同上注明的购销金额的合计,交纳印花税时,按印花税税率(购销售合同的税率是万分之三)计算的金额,就是当期应缴纳的印花税。购销合同印花税进项和销项都交吗?印花税的缴纳依据是不销售收入,也不是进项和销项。

3、实行定额税率的凭证,印花税应纳税额的计算公式为:应纳税额=应税凭证件数×定额税率 营业账簿中记载资金的账簿,印花税应纳税额的计算公式为:应纳税额=(实收资本+资本公积)×5 其他账簿按件贴花,每件5元。

4、印花税的计税依据根据应纳税额计算,计算公式为:应纳税额 = 计税金额 比例税率。详细解释如下:印花税是对经济交易活动进行的一种法定税收,主要根据经济合同、权利许可证照等凭证进行征收。计税依据是确定应纳税额的基础。

5、印花税计税依据根据应税凭证的性质分别规定有以下几种:第一种:合同或者具有合同性质的凭证,以凭证所载金额作为计税依据。第二种:营业账簿中记载资金的账簿,以实收资本和资本公税总额作为计税依据。

6、印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

一般纳税人商贸公司月末计提印花税怎么计算

在商贸企业的会计处理中,印花税的计提和缴纳有着特定的规则。企业根据销售收入的一定比例来计算并申报缴纳印花税,具体计算公式为销售收入的40%乘以0.0003。在完成交纳后,企业会获得相应的税单,并将其直接计入“管理费用—印花税”科目中。

如果企业上交的印花税税额或购买的印花税票数额较小,可以直接列入管理费用。上交印花税或购买印花税票时,借记“管理费用一印花税”科目,贷记“银行存款”或“现金”科目;如果企业上交的印花税税额较大,先记入待摊费用,然后再转入管理费用。

商贸企业每月按销售收入*40%*0.0003计算申报交纳,交纳后拿到税单直接计入”管理费用—印花税”科目。

一般纳税人印花税的计算公式:根据印花税应税凭证的性质,分别按比例税率或者按件定额计算应纳税额。应纳税额不足一角的,免纳印花税。应纳税额在一角以上的其税额尾数不满5分的不计,满5分的按一角计算缴纳。

实行比例税率的凭证,应纳印花税额的计算公式为:应纳印花税=凭证所载应税金额×适用比例税率;实行定额税率的凭证,应纳印花税额的计算公式为:应纳印花税额=应税凭证件数×试用单位税额。

")

")

")

")

")

")

")