应收账款周转率计算公式(应收账款周转率计算方法)

应收账款周转率计算公式(应收账款周转率计算方法)

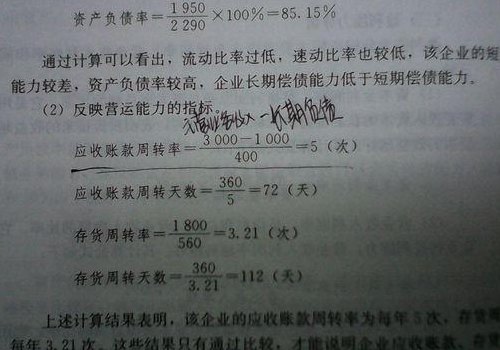

应收账款周转率是指企业在一定时期内应收账款的收回速度,是衡量企业应收账款管理效率的重要指标。通过计算应收账款周转率,可以了解企业经营收款能力的情况,帮助企业及时发现问题并进行调整。

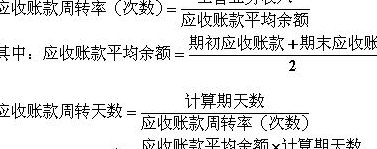

应收账款周转率的计算公式如下:

应收账款周转率 = 企业销售收入 / 平均应收账款余额

其中,平均应收账款余额可以按照期初应收账款余额与期末应收账款余额的平均数进行计算。

应收账款周转率的意义

应收账款周转率的数值代表了企业应收账款的收回速度,数值越高则代表应收账款的周转速度越快,企业的资金利用效率也越高。而数值较低则可能意味着企业存在较多的坏账风险或者收款能力较弱。

通过监控应收账款周转率,企业可以及时了解到自身的资金回笼速度,为企业的资金管理提供参考,有助于及时调整应收账款管理策略,减少坏账风险,提高资金利用效率。

影响应收账款周转率的因素

应收账款周转率受多种因素的影响,主要包括以下几点:

1. 企业的销售收入水平:销售收入的增加会带动应收账款的增加,从而影响应收账款周转率。

2. 企业的收款政策:企业的收款政策和授信政策直接影响应收账款周转率,灵活的收款政策有助于提高周转率。

3. 客户信用状况:部分客户的信用状况较差时,可能导致应收账款逾期未还,进而影响企业的周转率。

4. 经济环境:宏观经济环境变化会对应收账款周转率产生影响,经济繁荣时企业周转率可能提升,经济低迷时则可能下降。

如何提高应收账款周转率

针对应收账款周转率较低的情况,企业可以采取以下措施来提高周转率:

1. 完善信用政策:建立合理的信用政策,并严格控制客户的信用额度,避免大额坏账的产生。

2. 提高催款效率:加强催款工作,通过邮件、电话等方式及时催促客户还款,缩短应收账款的回笼周期。

3. 优化销售流程:提高销售团队的业绩,增加销售收入,从而提高应收账款周转率。

4. 分散风险:分散客户风险,避免过于依赖少数大客户,降低坏账损失。

结语

应收账款周转率作为企业财务分析中的重要指标之一,对企业的财务状况、经营管理能力等方面都有所体现,因此企业应当重视应收账款周转率的监控与分析。通过合理的资金使用和风险控制,企业可以提高应收账款周转率,从而改善自身的资金运作效率,提升企业的竞争力。

")

")

")

")

")

")

")

")