完全成本法(企业成本核算方法详解)

什么是完全成本法?

完全成本法是一种企业成本核算方法,它要求企业在成本核算中要将所有直接和间接成本全部计入产品成本之中。这种方法的核心思想是,产品的成本应该包括直接与间接的生产成本以及一定比例的管理和销售成本,以便更准确地反映产品的真实成本。

完全成本法的适用范围

完全成本法适用于各种生产性企业,包括制造业、加工业、建筑业等。这种方法适用于需要准确核算产品成本的企业,尤其是对产品差异化较大,生产过程复杂的企业更为适用。

完全成本法的核算要点

在使用完全成本法进行成本核算时,企业需要注意以下核算要点:

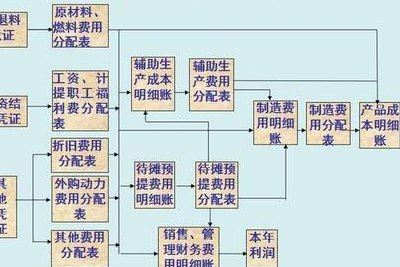

1. 将生产成本分为直接成本和间接成本。直接成本包括直接与产品相关的材料、直接人工和直接制造费用,间接成本包括间接材料、间接人工和间接制造费用。

2. 将管理和销售费用按照一定比例分摊到产品成本中。这样可以更准确地反映产品的真实成本,并为定价和经营决策提供更可靠的依据。

完全成本法的优点

完全成本法的优点主要体现在以下几个方面:

1. 更准确的成本核算。通过将所有直接和间接成本都计入产品成本,完全成本法可以提供更准确的成本信息,为管理决策提供更可靠的依据。

2. 更合理的定价。基于真实成本的定价可以更好地保障企业的盈利能力,避免因为低估成本而导致的亏损。

3. 更清晰的盈利分析。通过完全成本法可以清晰地了解每个产品的盈利水平,为产品组合和市场定位提供支持。

完全成本法的缺点

尽管完全成本法有很多优点,但其也存在一些缺点:

1. 计算复杂度高。完全成本法要求将各种间接成本按比例分摊到产品成本中,这需要一套完善的成本分配系统,计算复杂度较高。

2. 可能造成成本过度分摊。有时候一些间接成本会被过度分摊到产品成本中,导致产品成本被高估,影响企业的定价和盈利能力。

3. 落后于管理会计。随着管理会计的不断发展,有一些现代管理会计方法能够更准确地反映产品的有效成本,而完全成本法在这方面相对落后。

如何正确应用完全成本法?

为了正确应用完全成本法,企业需要注意以下几点:

1. 建立合理的成本分配体系。企业需要建立一套合理的成本分配系统,能够准确地将各项成本按比例分摊到产品成本中。

2. 结合实际情况进行调整。在应用完全成本法时,企业还需要结合实际情况进行调整,避免因为盲目应用导致的成本偏差。

3. 结合其他管理会计方法。完全成本法作为一种成本核算方法,并不是适用于所有情况,企业可以结合其他管理会计方法,综合运用以达到更好的成本管理效果。

结语

完全成本法作为企业成本核算的一种方法,可以为企业提供更准确的成本信息和更具体的盈利分析。然而,企业在应用完全成本法时需要注意合理应用,避免盲目性地应用,从而提高成本核算的准确性和可靠性。

")

")

")

")

")

")

")

")