财务内部收益率(内部收益率的财务奥秘)

财务内部收益率(内部收益率的财务奥秘)

财务内部收益率(IRR)是企业财务管理中的重要概念,也是投资项目评估和决策中常用的指标。它在金融领域有着举足轻重的地位,能够帮助企业评估投资项目的潜在盈利能力,从而做出明智的财务决策。了解内部收益率的财务奥秘,对企业管理者和投资者都具有重要意义。

内部收益率的定义

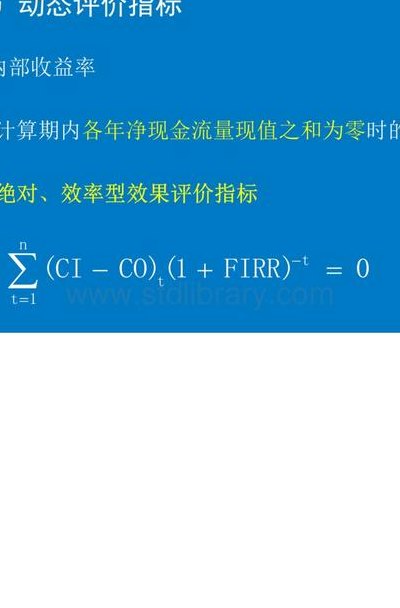

内部收益率是指一个投资项目或资产所能够创造出的贴现率,使得该项目的净现值等于零。换句话说,它是投资项目的预期收益率,即投资者期望从投资中获得的回报率。内部收益率是基于现金流量的,它考虑了投资项目的投入和产出时间价值的因素,是一个综合体现投资项目盈利能力的指标。

内部收益率的计算方法

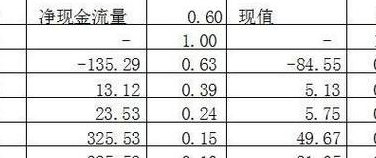

内部收益率的计算方法并不复杂,但需要对项目的现金流量有清晰的了解。通常来说,内部收益率的计算需要利用现金流量贴现的方法,即将项目的每期现金流量按照对应的时点贴现到投资之初的现值。然后通过试错法或利用计算软件,求解使得净现值为零的贴现率,即为内部收益率。

内部收益率的解读

内部收益率的数值并不是独立存在的,需要结合具体的投资项目进行解读。一般来说,内部收益率高的投资项目代表着风险较低且收益较高的投资机会,而内部收益率低的投资项目则可能存在较大的风险和较低的回报。此外,对于不同规模、行业和风险偏好的投资者来说,对内部收益率的接受程度也会有所不同。

内部收益率在财务决策中的应用

内部收益率在财务决策中有着广泛的应用,例如在资本预算和投资决策中,企业可以通过比较不同投资项目的内部收益率,来选择最有利可图的投资机会。此外,内部收益率也可以作为绩效评估的指标,通过对不同投资项目内部收益率的比较,评估各个部门或业务单位的经营绩效。

内部收益率的局限性

尽管内部收益率在财务决策中有着广泛的应用,但也存在一定的局限性。例如,在面对互斥项目或项目现金流量特征不一致的情况下,内部收益率可能无法提供明确的决策依据。此外,在通货膨胀率较高或资金成本发生变化的情况下,内部收益率也可能出现偏差。

结语

财务内部收益率作为评价投资项目盈利能力和进行财务决策的重要指标,深受企业管理者和投资者的关注。通过了解内部收益率的定义、计算方法和应用,可以更好地理解投资项目的风险和收益,并做出合理的财务决策。然而,我们也需要意识到内部收益率的局限性,避免盲目依赖内部收益率而忽视其他因素的影响。最终,内部收益率应当作为财务决策的重要参考指标之一,与其他财务指标和非财务因素相结合,为企业的可持续发展提供支持。

")

")

")

")

")

")

")

")