计提房产税怎么算(计提房产税计入什么科目)

房产税如何计提

1、房产税需要计提吗房产税需要计提。一般情况下,在每年的3月份或者9月份应该申报6个月的税金,房产税的计税基数是房产的原值减去已经计提的折旧后得出的值,然后按照房屋余值乘以2%。法律依据:《房产税暂行条例》第二条房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。

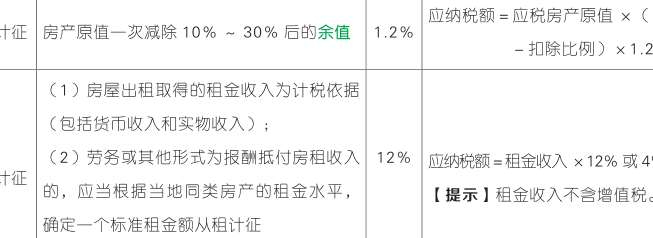

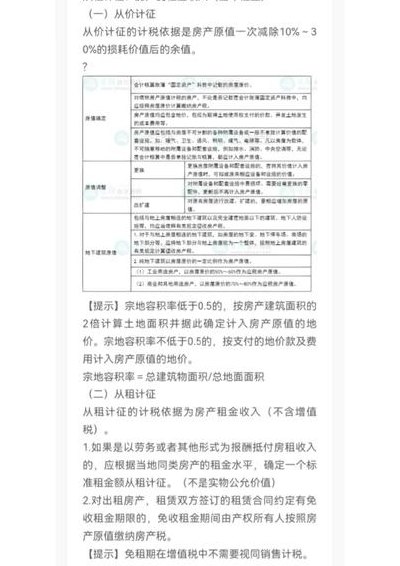

2、单位自用的房产,房产税依照房产原值一次减除10%至30%后的余值计算计提;房产出租的,以房产租金收入为房产税的计税依据计提。相关税收法律法规:《房产税暂行条例》规定,房产税的计税依据包括两种:一是从价计征,二是从租计征。

3、一般情况下的计提时间:对于大部分企业和个人来说,一旦他们获得房屋的使用权或者拥有房产的产权,就产生了房产税的纳税义务。因此,在此时,就需要进行房产税的计提。 新购房产的计提时间:对于新购买的房产,一般在房屋产权转移完成,即完成房屋过户手续后,需要按照相关规定进行房产税的计提。

房产税是怎样计提的?

1、房产税需要计提吗房产税需要计提。一般情况下,在每年的3月份或者9月份应该申报6个月的税金,房产税的计税基数是房产的原值减去已经计提的折旧后得出的值,然后按照房屋余值乘以2%。法律依据:《房产税暂行条例》第二条房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。

2、答案:房产税通常在房屋交付使用、开始计算缴纳时计提。具体计提时间可能因地区和相关政策的不同而有所差异。企业需要关注当地财税部门的具体规定和公告。解释: 房产税的概念:房产税是一种针对房屋产权所有人或使用人征收的财产税,目的在于调节财富分配、增加政府财政收入。

3、根据税法规定,房产税的计提方法有两种,具体如下:按房产原值一次减除30%后的余值计算。其计算公式为:年应纳税额=房产账面原值×(1-30%)×2%。按租金收入计算。其计算公式为:年应纳税额=年租金收入×适用税率(12%)以上方法是按年计征的。

4、单位自用的房产,房产税依照房产原值一次减除10%至30%后的余值计算计提;房产出租的,以房产租金收入为房产税的计税依据计提。相关税收法律法规:《房产税暂行条例》规定,房产税的计税依据包括两种:一是从价计征,二是从租计征。

5、计提房产税需从价计征。房产税依照房产原值价格一次扣除10%-30%以后的余值计算缴纳,扣除比例由当地政府确定。原值指的购买价格,包括不可分割的附属设施或一般不单独计算的配套设施,如暖气,通风,电讯,煤气,管道等等。纳税人对原房屋进行改造,扩建,要相应增加房屋价值。

6、答案:房产税一般在房屋交付使用后的次月起开始计提。详细解释:计提房产税的时间点 房产税是一种针对房产所有者的税收,其计提的时间点通常是房屋交付使用后的次月起。这意味着,一旦房屋完成交付,房屋所有者必须在次月开始承担房产税的缴纳责任。

《房产税》是否需要计提?

1、律师解需要。无论房产税需要不需要计提,最后依然是要进入到管理费用,根据原则,是需要计提的。依照《中华人民共和国房产税暂行条例》规定,如果缴纳的房产税金额足够大,占用当期损益的比重大,最好每月计提。如果占用的比重小,则需要先记入当月即可。

2、房产税需要计提吗房产税需要计提。一般情况下,在每年的3月份或者9月份应该申报6个月的税金,房产税的计税基数是房产的原值减去已经计提的折旧后得出的值,然后按照房屋余值乘以2%。法律依据:《房产税暂行条例》第二条房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。

3、房屋用于生产经营:当企业或个人将房屋直接用于生产或经营活动时,需要计提房产税。这是因为房产税是对房屋所有权人因其拥有房产而征收的一种税,无论房屋是否产生直接经济收益,只要用于生产经营,都需要缴纳房产税。房屋出租:当企业或个人将房屋出租,收取租金时,需要按照规定计提房产税。

")

")

")

")

")

")

")

")