营改增是什么的简称(营改增的概念及简介)

“营改增”是什么意思

营业税改征增值税(简称营改增)是一项重要的税制改革措施,旨在将原先缴纳营业税的项目改为缴纳增值税。增值税仅针对产品或服务的增值部分征税,有效减少了重复征税的情况。这项政策是党为适应经济社会发展新阶段,从全面深化改革的角度做出的重要决定。

营改增就是营业税改增值税。(一)现行增值税是对在我国境内销售货物、提供加工、修理修配劳务,进口货物以及提供部分现代服务业服务的单位和个人,就其取得的增值额为计算依据征收的一种税。

营改增,是营业税改征增值税的简称。目前营改增的范围是交通运输业和部分现代服务业。 营改增前,交通运输业和部分现代服务业都是缴纳营业税的,是按照营业额乘以适用税率算出应纳税额。

通俗来讲“营改增”就是把产品和服务一并纳入增值税征收范围,不再对“服务”征收营业税。“营改增”之后,试点行业不再开具地税的营业税发票,而是开具国税的增值税发票,发票上的监制章由各省市地方税务局变为国家税务局,这可能是我们普通百姓眼中“营改增”最直接的变化了。

营改增是指将原来征收营业税的应税项目改为征收增值税。增值税与营业税的主要区别在于其征收的范围和方式。营业税主要针对服务业等行业的营业收入进行征税,是一种基于交易行为的税。而增值税则主要针对商品和服务的增值部分进行征税,即对商品和服务的生产、流通环节中的增值部分进行征税。

营改增是指将以前需要缴纳的营业税改为缴纳增值税。详细解释如下:营业税和增值税都是我国的主要税种,但两者在征收方式和计税依据上有所不同。

国家新政策“营改增”是什么意思

1、营业税改征增值税(简称营改增)是一项重要的税制改革措施,旨在将原先缴纳营业税的项目改为缴纳增值税。增值税仅针对产品或服务的增值部分征税,有效减少了重复征税的情况。这项政策是党为适应经济社会发展新阶段,从全面深化改革的角度做出的重要决定。

2、营改增新税是一种税收政策的改变。营改增背景 为了完善我国的税收制度,减轻企业负担,促进经济发展,国家对税收政策进行了调整。其中,营改增是最重要的一项改革。营改增即营业税改增值税,是指将以前需要征收营业税的应税项目,改为征收增值税。

3、营改增抵扣是指增值税纳税人按照法律规定,在缴纳增值税时,可以将符合抵扣条件的上一环节已缴纳的增值税额抵扣掉,以减少应纳税额的一项政策。详细解释如下:增值税的基本原理 增值税是一种流转税,其特点是对商品和服务的增值部分进行征税。

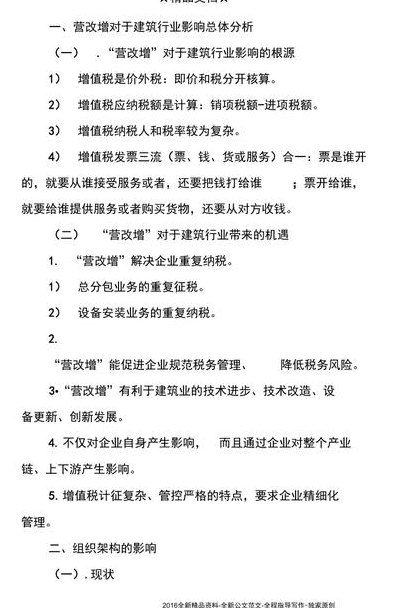

4、自2016年5月1日起,国家全面实施了营业税改增值税(简称“营改增”)政策,其范围扩展至建筑业、房地产业、金融业以及生活性服务业。这一改革对企业税负产生了深远的影响。对于采用简易征收方式的企业,营改增带来了税负的下降。然而,这一变化是否会导致企业经营成本的上升,仍需进一步观察。

全面推行营改增是哪一年?

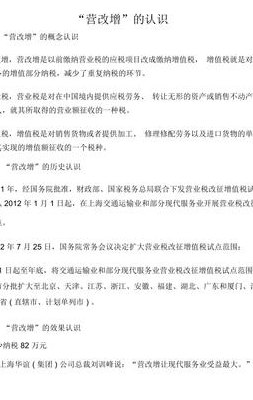

1、年全面推开。营改增时间表 2011年10月,国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税。2012年1月1日起,率先在上海实施了交通运输业和部分现代服务业营改增试点。

2、法律分析:2016年。2012年1月1日起,首先由上海市进行试点,此后逐步扩围,在增加应税项目的同时增加试点省市。2016年5月1日起,中国全面实行营改增。法律依据:《国务院关于做好全面推开营改增试点工作的通知》 全面推开营改增试点将于2016年5月1日实施。

3、从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改增值税试点。自2012年8月1日起至年底,国务院将扩大营改增试点至10省市;2013年8月1日,“营改增”范围已推广到全国试行,将广播影视服务业纳入试点范围。

")

")

")

")

")

")

")

")