利润表的编制方法(利润表的编制方法和步骤)

利润表怎么编制

利润表的编制方法主要包括一步式利润表和多步式利润表,具体如下:一步式利润表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

利润表的编制方法 利润表主要采用分类法和报告期余额法进行编制。分类法主要是按功能性的方法对公司的各项业务收入、成本和费用进行归类,挖掘出业务的利润。

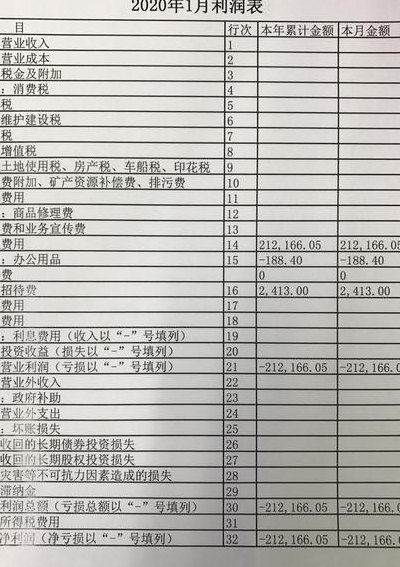

第五步,以净利润(或亏损)和其他综合收益为基础,计算综合收益总额。利润表各项目均需填列“本期金额”和“上期金额”两栏。其中“上期金额”栏内各项数字,应根据上年该期利润表的“本期金额”栏内所列数字填列。

利润表的编制方法?

第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。第二步:反映销售毛利,即销售净额减销售成本后的余额。第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

利润表的编制方法如下:营业收入;营业成本;营业税金及附加;销售费用、管理费用、财务费用;资产减值损失;公允价值变动损益;投资收益;营业外收入和营业外支出;所得税费用。

利润表的编制方法:先审核原始凭证;根据记账凭证按编号登记各类分类账、校对、做到借贷平衡,相符;编制丁字账;各科目借贷发生与各类分类账、校对,做到借贷平衡,相符;编制科目汇总表;登记总账,根据科目汇总表登记;编制报表。

编制利润表的步骤如下:根据原始凭证编制记账凭证,登记总帐及明细账,并进行账账核对、账实核对及账证核对。保证所有会计业务均入账的前提下,编制试算平衡表,检查会计账户的正确性,为编制会计报表作准备。

利润表怎么编制?

利润表的编制方法如下:营业收入;营业成本;营业税金及附加;销售费用、管理费用、财务费用;资产减值损失;公允价值变动损益;投资收益;营业外收入和营业外支出;所得税费用。

(1)一步式利润表\x0a\x0a 在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

利润表的编制方法:先审核原始凭证;根据记账凭证按编号登记各类分类账、校对、做到借贷平衡,相符;编制丁字账;各科目借贷发生与各类分类账、校对,做到借贷平衡,相符;编制科目汇总表;登记总账,根据科目汇总表登记;编制报表。

利润表的编制方法 利润表主要采用分类法和报告期余额法进行编制。分类法主要是按功能性的方法对公司的各项业务收入、成本和费用进行归类,挖掘出业务的利润。

怎样编制利润表

利润表的编制方法如下:营业收入;营业成本;营业税金及附加;销售费用、管理费用、财务费用;资产减值损失;公允价值变动损益;投资收益;营业外收入和营业外支出;所得税费用。

利润表的编制方法:先审核原始凭证;根据记账凭证按编号登记各类分类账、校对、做到借贷平衡,相符;编制丁字账;各科目借贷发生与各类分类账、校对,做到借贷平衡,相符;编制科目汇总表;登记总账,根据科目汇总表登记;编制报表。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

利润表的编制方法 利润表主要采用分类法和报告期余额法进行编制。分类法主要是按功能性的方法对公司的各项业务收入、成本和费用进行归类,挖掘出业务的利润。

")

")

")

")

")

")

")

")