会计恒等式有哪些(会计恒等式指什么,有哪些作用)

为什么叫会计恒等式

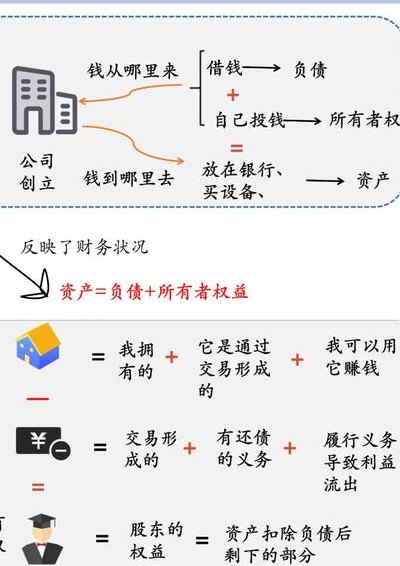

会计恒等式是会计学科的核心概念,用以准确描述企业的财务状况及其内在平衡关系。详细解释如下:会计恒等式的定义 会计恒等式反映了企业在一定时期内的资产、负债和所有者权益之间的关系。它是会计学科中的基本公式,表示企业的资产和负债之间始终存在一个恒定的平衡关系。

会计恒等式是会计学的核心原理之一,它揭示了会计要素之间的基本关系。这一等式清晰地表达了企业的财务状况,反映了企业的资产、负债和所有者权益之间的平衡关系。会计恒等式的内涵 会计恒等式通常表述为资产=负债+所有者权益。

会计恒等式是指资产等于负债加所有者权益。详细解释如下:会计恒等式概述 会计恒等式是会计学的核心原理之一,它反映了企业的财务状况中,资产、负债和所有者权益之间的平衡关系。这一等式是会计工作的基础,所有的会计交易和事项都是在维持这一恒等式平衡的前提下进行记录的。

会计等式是在会计核算中反映各个会计要素经济关系利用数学公式即数量关系的数学表达式,又称会计方程式、会计平衡公式、会计恒等式。恒等式就是所表示的等号两边无论如何变化,等式永远成立的一种表示。

会计恒等式改革了会计原恒公式,即“资金占用总额=资金来源总额”,取而代之以能够体现企业作为法人的权利和义务的会计恒等式:“资产=负债+所有者权益”。它揭示了各会计对象要素之间的联系,是复式会计恒等式 记帐、试算平衡及编制会计报表的理论依据。不同会计期间,它的会计恒等式表示方法也不相同。

求助,会计三大恒等式

会计的三个恒等式是:“资产=负债+所有者权益”;“收入-费用=利润”;“资产+费用=负债+所有者权益+收入”。会计的概念 会计有两层意思,一是指会计工作,二是指会计工作人员。

会计的三个恒等式:资产=负债+所有者权益,负债+所有者权益=资本+利润,货币流入=货币流出。

三个会计恒等式如下:资产=负债+所有者权益,即:资金运用=资金来源。该等式是会计记账、核算的基础,也是编资产负债表的基础,它表明了股东与债权人两者在企业的资产中到底占了多大份额。收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的)。

会计三大等式:资产=负债+所有者权益、利润=收入-费用以及资产=负债+所有者权益+利润。以下是针对这三大会计等式详细解释:第一等式:资产=负债+所有者权益,这是基本的会计恒等式。在任何情况下,企业的总资产应等于其总负债与所有者权益之和。

会计恒等式是什么会计恒等式是各个会计要素在总额上必须相等的一种关系式,主要体现在以下三种数量关系:资产=负债+所有者权益;利润=收入-费用;资产=负债+所有者权益+收入-费用。

货币流入=货币流出:这一恒等式强调了企业在经营过程中,货币的流入和流出必须保持平衡。换言之,企业的货币收入必须等于其货币支出。这三个会计恒等式对企业的财务活动具有重大的指导作用,确保企业在管理财务时同时关注资本的流入和流出,并体现了在经营活动中资产与负债之间的协调和平衡发展的重要性。

会计恒等式是什么

会计恒等式是指资产等于负债加所有者权益。详细解释如下:会计恒等式概述 会计恒等式是会计学的核心原理之一,它反映了企业的财务状况中,资产、负债和所有者权益之间的平衡关系。这一等式是会计工作的基础,所有的会计交易和事项都是在维持这一恒等式平衡的前提下进行记录的。

会计恒等式是:资产 = 负债 + 股东权益。这一恒等式是会计学的核心基础。详细解释如下:会计恒等式概述 会计恒等式反映了企业的财务状况,是会计基本公式之一。这个等式表明,企业的资产总量是与其债务和股东权益总和相等的。资产的含义 资产是企业拥有或控制的、能以货币计量的经济资源。

会计恒等式是什么?会计恒等式是指表明各会计要素之间基本关系的恒等式。也称为会计平衡公式、会计等式或会计方程式。它是复式记帐、编制会计报表的理论依据,揭示了各会计对象要素之间的联系。会计要素是组成会计报表的基本单位,分为反映企业财务状况的会计要素和反映企业经营成果的会计要素。

会计恒等式:资产=负债+所有者权益 会计的六个基本要素:资产,负债,所有者权益,成本,费用和利润。财务状况恒等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:资产=负债+所有者权益。

会计的恒等式是资产=负债+所有者权益。详细解释如下:会计恒等式的概念 会计恒等式是会计学中一个基本且重要的公式,它反映了企业的财务状况。这个等式表示企业的资产总额与其负债和所有者权益之间的关系。

会计里面有恒等式:资产=负债+所有者权益,会计方程式有:资产+费用=负债...

会计等式(1):资产=负债+所有者权益,即:资金运用=资金来源。会计等式(2):收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的) 企业的目标就是赚钱,只有取得的收入抵消为这笔收入所花的费用还有剩余,企业才算是盈利了。

会计等式有资产=负债+所有者权益、收入-费用=利润、资产+费用=负债+所有者权益+收入、资产=权益。会计等式是揭示会计要素之间内在联系的数学表达式,又称会计方程式或会计恒等式。

会计恒等式公式:资产=负债+所有者权益、收入-费用=利润(或亏损)、资产=负债+所有者权益+收入-费用。财务状况恒等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:资产=负债+所有者权益。

会计等式是揭示会计要素之间内在联系的数学表达式,又称会计方程式或会计恒等式。会计等式有:“资产=负债+所有者权益”“收入-费用=利润”、“资产+费用=负债+所有者权益+收入”。是在会计核算中反映各个会计要素经济关系利用数学公式即数量关系的数学表达式,又称会计方程式、会计平衡公式、会计恒等式。

会计的三个恒等式:资产=负债+所有者权益,负债+所有者权益=资本+利润,货币流入=货币流出。

会计恒等式,会计的六个基本要素

会计的六个基本要素:资产,负债,所有者权益,成本,费用和利润。财务状况恒等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:资产=负债+所有者权益。这一等式是复式记账法的理论基础,也是编制资产负债表的依据。

会计六要素是:资产、负债、所有者权益、收入、费用和利润。恒等式:资产=负债+所有者权益,利润=收入-费用。会计要素是会计报表的基本单位,主要包括反映企业财务状况的会计要素和反映企业经营成果的会计要素。

会计的六个基本要素不仅包括上述的资产、负债和所有者权益,还有成本、费用和利润。成本是企业在生产商品或提供服务过程中发生的各项支出,费用则是企业在日常经营活动中发生的各项支出,而利润则是在扣除所有成本和费用后的剩余价值。

在会计语言体系中,主要从两个方面进行构建,一是会计六大要素,即资产、负债、所有者权益、收入、费用、利润;二是会计恒等式,即:资产= 负债+ 所有者权益、利润 = 收入- 费用。六大要素既能展现财务状况,又能反映经营成果。

会计要素就是会计对象的具体内容,包括静态的三大要素:资产、负债、所有者权益;动态的三大要素:收入、费用、利润。

会计恒等式是什么意思包括哪些

会计恒等式是指表明各会计要素之间基本关系的恒等式。也称为会计平衡公式、会计等式或会计方程式。它是复式记帐、编制会计报表的理论依据,揭示了各会计对象要素之间的联系。会计要素是组成会计报表的基本单位,分为反映企业财务状况的会计要素和反映企业经营成果的会计要素。

会计的恒等式是资产=负债+所有者权益。详细解释如下:会计恒等式的概念 会计恒等式是会计学中一个基本且重要的公式,它反映了企业的财务状况。这个等式表示企业的资产总额与其负债和所有者权益之间的关系。

会计恒等式是指资产等于负债加所有者权益。详细解释如下:会计恒等式概述 会计恒等式是会计学的核心原理之一,它反映了企业的财务状况中,资产、负债和所有者权益之间的平衡关系。这一等式是会计工作的基础,所有的会计交易和事项都是在维持这一恒等式平衡的前提下进行记录的。

会计恒等式是什么会计恒等式是各个会计要素在总额上必须相等的一种关系式,主要体现在以下三种数量关系:资产=负债+所有者权益;利润=收入-费用;资产=负债+所有者权益+收入-费用。

会计恒等式是资产=负债+所有者权益。这一恒等式是会计学的核心基础。详细解释如下:会计恒等式的含义 会计恒等式反映了企业的财务状况,是会计要素之间最基本的数量关系。这一等式表明,企业的资产规模是由其负债和所有者权益共同决定的。

会计恒等式是会计学中用来描述资产、负债和所有者权益之间关系的基本公式,通常表示为:资产 = 负债 + 所有者权益。这个等式表明了一个企业的资产总额等于其负债和所有者权益的总和,是会计学中的基本原理,也是编制资产负债表的基础。

")

")

")

")

")

")

")

")