权益工具(权益工具的定义)

权益工具与债务工具区别

1、种类不同:权益工具是公司融资过程中形成的一种股权工具。债务工具是金融工具中会形成债权债务的一类工具。属性不同:权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利,属于固定收益证券,债务工具投资是浮动利率投资。形式不同:权益工具发行的形式有公开募集和私募。

2、权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。比如,企业发行的普通股,以及企业发行的、使持有者有权以固定价格购入固定数量本企业普通股的认股权证等。债务工具是金融工具当中会形成债权债务的一类工具,如各种债券。债务工具投资是浮动利率投资。

3、种类不同:权益工具是公司融资过程中形成的一种股权工具。债务工具是金融工具中会形成债权债务的一类工具。属性不同:权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利,属于固定收益证券,债务工具投资是浮动利率投资。”债务,‘‘债权”的对称。

4、权益工具与债务工具之间的核心区别在于所有权与债权债务关系。权益工具代表的是对企业的所有权份额,而债务工具则代表的是对发行方的债权。理解这一差异,对于投资者在金融市场中做出明智决策至关重要。

权益工具通俗讲是什么

1、权益工具通俗讲是一种证券或金融工具。详细解释如下:权益工具的定义 权益工具是企业发行的一种证券,代表持有者对公司的所有权份额。简单来说,它就是证明持有人拥有公司权益的凭证。持有人享有公司利润分配、公司决策参与等权益。常见的权益工具包括股票和某些形式的债券。

2、权益工具指的是一种能够为企业带来未来经济利益的金融工具。详细解释如下:权益工具的基本概念 权益工具是企业发行的一种金融工具,它代表了持有者对公司的所有权。通俗地讲,当你购买一个公司的股票时,你就成为了该公司的股东,持有该公司的权益工具。

3、权益工具通俗理解:权益工具是指一种金融工具,可以代表股票、基金、期权等,代表持有者对公司或其他资产的所有权或股份。它可以带来投资回报,如资本增值和分红。作为投资者,购买权益工具可以使您成为公司或资产的股东或合伙人,从而分享其成功和收益。

4、权益工具,是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同 比如,企业发行的普通股,以及企业发行的、使持有者有权以固定价格购入固定数量本企业普通股的认股权证。

会计中有权益工具这个会计科目吗

1、在金融会计中,“权益工具”确实存在。它指的是能证明持有者在扣除所有负债后,所拥有企业资产剩余权益的合同。从发行者的角度而言,权益工具被视作所有者权益的一部分。如企业发行的普通股,即为权益工具的一种。

2、权益工具属于财务会计科目。详细解释如下:权益工具是企业发行的可以确认和计量的一种金融工具。它是用于证明企业对于某种所有者权益的工具,具有长期持有的性质。在企业会计中,权益工具是用来反映企业的股本或者股东权益的科目之一。这些工具代表了企业与其所有者之间的基本关系,即所有者对企业净资产的所有权。

3、权益工具是财务会计科目中的权益类科目。详细解释如下:权益工具主要存在于企业的资产负债表中的权益部分,代表公司从股东处获得的资金。这些工具主要包括普通股和优先股,代表了股东对公司的所有权和未来的潜在收益。它们是企业资本的主要来源之一,用于企业的日常运营和投资活动。

4、权益工具属于会计学科中的金融资产科目。权益工具是指能够证明拥有者在公司中拥有权益的工具,例如股票和其他类似工具。它们在会计学科中被归类为金融资产的一部分。详细解释如下: 权益工具的基本概念:权益工具代表了某一企业对持有者的所有权份额,其主要的权益如分红和资本增值。

5、在会计科目的分类中,权益工具属于资产类科目。这是因为权益工具代表了企业资产的一部分,即股东对公司的投资。这些投资是企业资金的重要来源,也是企业运营和发展的基础。因此,权益工具在资产类科目中占据重要地位。

6、其他权益工具是会计科目中的权益类科目。其他权益工具是指企业除了常见的股本和债券之外的其他形式的权益工具。在企业的财务活动中,为了筹集资金或进行投资,会采用多种形式的权益工具。这些工具包括但不限于普通股、优先股、债券等。

权益工具反映什么业务

权益工具反映金融业务。权益工具是金融工具的一种,主要反映企业的金融业务。具体解释如下:权益工具的基本定义 权益工具是指能够证明企业拥有某些所有者权益的凭证。这些工具代表了公司与其持有者之间的所有权关系,如股票、债券等。

权益工具反映企业的筹资与投资业务。详细解释如下:权益工具主要反映的是企业的筹资与投资活动。在企业金融领域,权益工具通常指代代表企业所有权或股权的证券。这些工具包括常见的股票,以及某些形式的投资合同或协议。企业通过发行权益工具来筹集资金,用于扩大经营、研发新产品或进行其他投资活动。

根据企业会计准则,权益工具是反映企业在扣除负债后剩余权益的合同,如普通股。它们属于所有者权益的一部分。企业发行金融工具时,需要根据工具的本质和金融资产、负债与权益工具的定义来判断其分类。通常,区分权益工具和金融负债相对直接。

权益工具和其他权益工具的区别

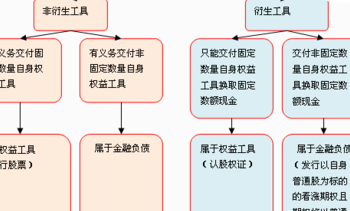

1、定义不同 权益工具,主要是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的工具。而其他权益工具则是一个更广泛的术语,它可以指代除传统股权外的其他形式的权益,包括但不限于特殊目的实体发行的权益证券等。

2、意思不同:权益工具是公司融资过程中形成的一种股权工具,而其他权益工具是企业发行的除普通股以外的归类为权益工具的各种金融工具。

3、权益工具和其他权益工具的区别如下:种类不同:权益工具是公司融资过程中形成的一种股权工具。债务工具是金融工具中会形成债权债务的一类工具。属性不同:权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利,属于固定收益证券,债务工具投资是浮动利率投资。

")

")

")

")

")

")

")

")