支付运费的会计分录(支付运费应计入哪个会计科目)

关于支付运费的会计分录,谁能清楚的解释一下为什么这样做

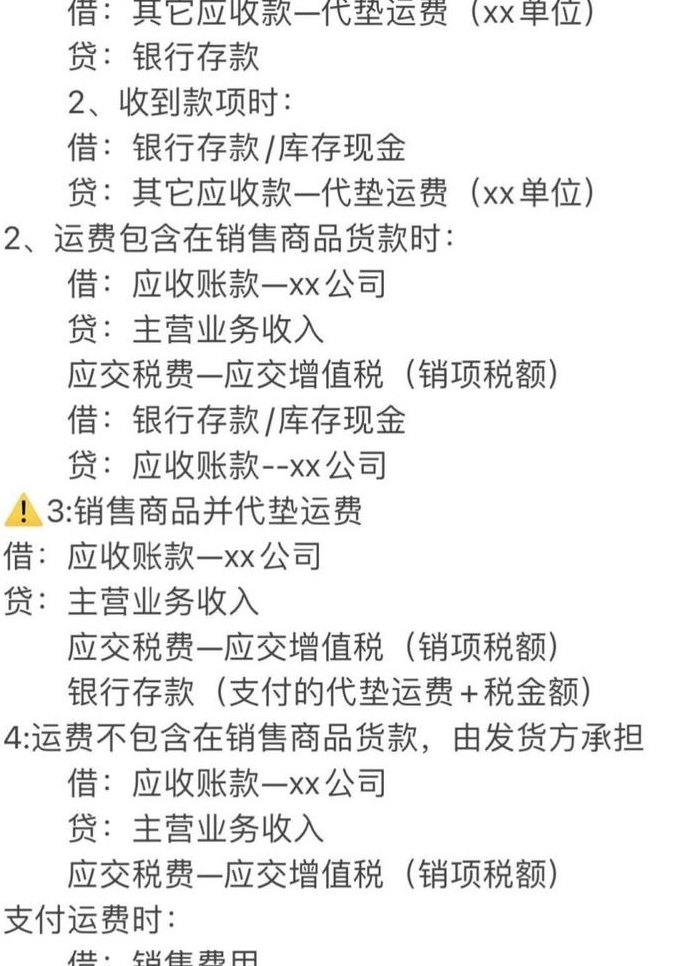

1、其次,当运费由供应商直接支付时,由于这与本企业的采购活动无关,因此无需进行会计分录。不过,若供应商代垫了运费,尽管该费用实质上仍由本企业承担,企业仍需进行相应的会计处理。若尚未支付货款,则会计分录为:借:原材料(或库存商品等科目),贷:应付账款(包括供应商代垫的运费)。

2、支付运费的会计分录基本模式是借记运输费用账户,贷记现金账户。这一操作符合会计基本原理,即费用增加通过借方记录,而现金减少则通过贷方记录。具体解释如下:运费作为公司日常经营活动的一部分,被归类为一项费用支出。因此,它应该被记录在运输费用账户中。

3、支付运费的会计分录,一般情况下是借记运输费用账户,贷记现金账户。这是因为在公司的日常经营活动中,支付运费是一项常见的费用支出,计入运输费用账户能准确反映企业成本。而使用现金支付,则通过贷记现金账户来记录。除了现金支付之外,公司还可以通过银行转账等其他方式支付运费。

4、详细解释如下:运费是物流活动中产生的费用,对于企业的运营而言是一种重要的成本。在会计记录中,运费的分录处理取决于具体情况。一般来说,当企业支付运费时,这笔费用可能会与采购、销售、管理等活动相关,因此会被归入到不同的费用科目中。

5、支付运费时的会计分录:当企业支付运费时,通常作为采购原材料或销售商品的必要成本进行会计处理。此时,运费应被记录为费用支出,对应的会计科目包括银行存款和相关的运输费用科目。具体的会计分录为:借:运输费用科目,贷:银行存款。这样,企业能够在财务报表中准确反映运输费用的支出情况。

6、运费作为物流费用的一部分,是企业经营活动中常见的支出。在会计分录中,需要进行正确的记录以反映企业的财务状况。具体来说,运费的分录处理可以参照以下解释:分录的具体操作方式: 当企业支付运费时,应将其记录为运输费用科目下的借方账户。

支付运费的会计分录

1、借:银行存款 贷:预收账款 如果运费是采用预付款方式支付,会计分录如下:借:预付账款 贷:银行存款 不同企业的会计处理方式可能会有所不同,企业应根据自身的实际情况和会计准则进行处理。

2、销售货物时,支付运费的会计分录:借:销售费用。应交税费——应交增值税(进项税额)。贷:银行存款。购进货物时,支付运费的会计分录:借:库存商品/原材料。应交税费——应交增值税(进项税额)。贷:银行存款。费用的确认条件 在确认费用时,首先应当划分生产费用与非生产费用的界限。

3、运费会计分录主要涉及两种情况:一是支付运费,二是运费的会计处理。

4、对于采购商品支付运费的情况,会计分录则有所不同。假设采购商品时支付了运费,会计分录为:借:原材料 应交税费—应交增值税(进项税额)贷:银行存款 这里,原材料科目记录了因采购商品而增加的成本,同时增加了进项税额,减少了银行存款。

5、自己支付的进货运费,计入采购货物成本 借:原材料(库存商品等科目),借:应交税费--应交增值税(进项税额),贷:银行存款等。

运费会计分录

运费的会计分录 销售商品发生的运费 借:销售费用 贷:银行存款 购买固定资产、存货等发生的运费 借:固定资产/原材料 贷:银行存款 企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装成本和专业人员服务费等。

运费会计分录主要涉及两种情况:一是支付运费,二是运费的会计处理。

第一种情况,如果运输费用已经开具了增值税发票,那么需要抵扣进项税额。具体来说,运费中的增值税部分(按3%计算)应计入进项税额,剩余部分(97%)则计入材料成本。会计分录为:借:原材料2000+1200*97%,应交税费-应交增值税(进项税额)2000*17%+1200*3%,贷:应付账款。

在会计处理中,运费的分录根据具体情况有所区别。当销售商品时,发生的运费应记为:借:销售费用贷:银行存款这表明销售费用增加了,而银行存款减少了,反映了运费的支出。而对于购买固定资产或存货等情形,运费的会计分录则有所不同。

运费一般会计分录为:借:相关费用科目,贷:银行存款或应付账款。详细解释如下:运费是物流活动中产生的费用,对于企业的运营而言是一种重要的成本。在会计记录中,运费的分录处理取决于具体情况。

运费在会计分录中的处理方式依据其具体用途及会计政策的不同而有所差异。一般而言,运费的会计处理可大致分为几种情况。一种常见的情形是,将运费直接计入销售费用,会计分录如下:借:销售费用 贷:银行存款 这通常适用于企业为了销售商品而产生的运输费用。

购入材料支付运费的会计分录怎么做

但如果运费是单独核算的,那么相应的会计分录则为:借记“销售费用——运费”科目,贷记“银行存款”科目。

企业在购入原材料时,运费的账务处理依据支付方式有所不同。对于随原材料一并支付的运费,其会计处理方式为:借记“原材料”与“应交税费-应交增值税-进项税”科目,贷记“银行存款”科目。这体现了运费作为原材料成本的一部分被计入成本核算。

在企业购入大宗原材料时,通常会产生运费,这笔费用需要通过专门的会计科目进行核算。按照会计准则,购买大宗原材料产生的运费应当记录在“材料采购”科目下。具体而言,当企业购入大宗原材料时,应借记“材料采购”科目,贷记“银行存款”科目,这反映了原材料采购成本的增加和现金流出的实际情况。

处理材料出库入库含运费的会计分录涉及两种主要情况。首先,如果运输费用取得了合法凭证,可以抵扣进项税额。此时的会计分录如下:借:原材料 200,930 应交税费-应交增值税(进项税额) 34,070 贷:银行存款 235,000 这表示你购入材料的总成本为200,930元,加上增值税34,070元,合计234,000元。

企业在销售商品时,所发生的运费需要进行相应的会计分录处理。具体操作为:首先,当运费实际支付时,企业应记录如下分录:借:销售费用 贷:银行存款 此分录表明销售费用的增加,银行存款的减少。

若销售商品时,运费由买方承担,则会计处理为:借记应收账款或预收账款科目,贷记银行存款科目。这里,企业先收到款项,然后才支付运费,因此,借记应收账款或预收账款,贷记银行存款,表示收到买方预付款。

支付邮费会计分录

1、借:销售费用 贷:银行存款 这里,销售费用包括运输费用,应作为销售费用的一部分计入。而银行存款则为实际支付的运费金额。

2、在销售货物时,支付运费的会计处理通常涉及借记“销售费用”科目,贷记“银行存款”科目。具体来说,这反映了运费作为销售过程中的一项必要支出,计入销售费用账户,而实际支付时,资金从银行存款减少。这种方式能够准确地反映销售活动中产生的各项费用。

3、对于购入商品时支付的快递费用,公司可以采用如下会计分录:借:库存商品/在途物资应交税费-应交增值税-进项税额贷:应付账款/银行存款 这里,“管理费用”是用来反映企业为组织和管理其生产经营活动而发生的各项费用。而“邮电费”则是管理费用中的一个子科目,专门用于记录与邮递和电信相关的费用。

4、邮费一般计入管理费用或销售费用会计分录。详细解释如下:邮费的性质 邮费是企业日常运营过程中产生的费用,与企业的经营活动密切相关。它通常用于支付与业务通信相关的邮政快递服务费用。

支付运费的会计分录怎么做

借:银行存款 贷:预收账款 如果运费是采用预付款方式支付,会计分录如下:借:预付账款 贷:银行存款 不同企业的会计处理方式可能会有所不同,企业应根据自身的实际情况和会计准则进行处理。

销售货物时,支付运费的会计分录:借:销售费用。应交税费——应交增值税(进项税额)。贷:银行存款。购进货物时,支付运费的会计分录:借:库存商品/原材料。应交税费——应交增值税(进项税额)。贷:银行存款。费用的确认条件 在确认费用时,首先应当划分生产费用与非生产费用的界限。

在会计实践中,运费会计分录涉及两种主要情况。在支付运费时,如果这些费用被计入采购货物的成本,会计处理如下:借方记录应交税费---应交增值税(进项税额),代表支付运费时获得的税项抵扣;贷方记录银行存款或现金,反映支付运费的现金流出。

")

")

")

")

")

")

")