环保税征收标准(环保税征收标准是什么)

环保税征收标准

环保税的征收标准及计算方法如下: 对于应税排污行为,计税依据是污染物的实际排放量,采用定额税率进行从量定额课征。若实际排放量难以确定,可依据纳税人的设备生产能力及实际产量等指标来测算排放量,作为计税依据。

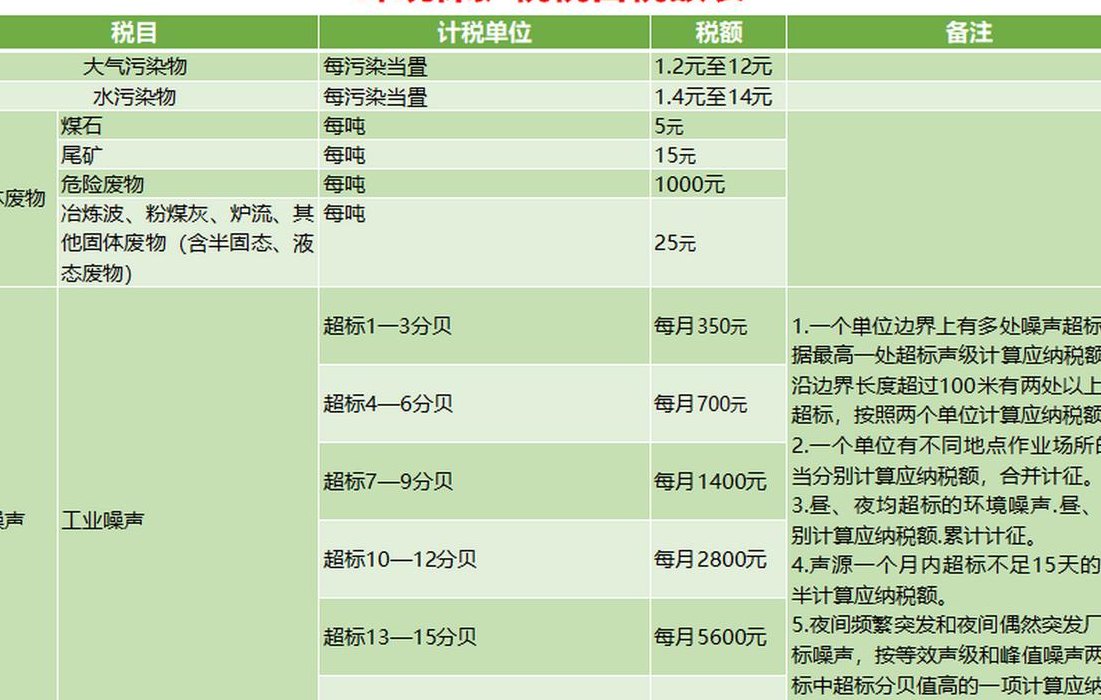

再者,环保税的具体税额标准如下:大气污染物的税额为每污染当量9元,水污染物的税额为每污染当量8元;固体废物的税额根据种类不同,介于每吨5元至1000元之间;噪声污染的税额则根据超标分贝数,每月介于350元至11200元之间。

环保税征收标准具体如下:应税大气污染物适用税额为每污染当量9元;应税水污染物适用税额为每污染当量8元;固体废物按不同种类,税额标准为每吨5元到1000元;噪声按超标分贝数,税额标准为每月350元到11200元。

环保税征收标准主要依据污染物排放量及种类进行征收。具体标准由当地政府结合实际情况制定,一般包括大气污染物、水污染物、固体废物、噪声等污染物的排放限制和相应的税额。计算方法 污染物排放量计算:根据企业的生产工艺、设备运行情况等,结合排放监测数据,计算各类污染物的排放量。

根据《中华人民共和国环境保护税法》(下称“环保税法”)要求,应税大气污染物的税额幅度为每污染当量 2元至12元,水污染物的税额幅度为每污染当量 4元至14元。具体税额可由各地在法定税额幅度内提出。

环保税征收标准及计算方法

法律主观:环保税税率具体适用计算方式:应税大气污染物的税额幅度为每污染当量2元至12元,水污染物的税额幅度为每污染当量4元至14元,具体适用税额的确定和调整,可由各地人民代表大会常务委员会在法定税额幅度内决定。

环保税的征收标准及计算方法如下: 对于应税排污行为,计税依据是污染物的实际排放量,采用定额税率进行从量定额课征。若实际排放量难以确定,可依据纳税人的设备生产能力及实际产量等指标来测算排放量,作为计税依据。

环保税征收标准及计算方法,具体如下:对应税排污行为,应以污染物的实际排放量为计税依据,采用定额税率,实行从量定额课征。对实际排放量难以确定的,可根据纳税人的设备生产能力及实际产量等相关指标测算排放量,作为计税依据。

环境保护税的征收标准及计算方法如下: 对于应税大气污染物,其应纳税额的计算公式为:污染当量数 × 具体适用税额。 应税水污染物的应纳税额计算公式为:污染当量数 × 具体适用税额。 应税固体废物的应纳税额计算公式为:固体废物排放量 × 具体适用税额。

环境保护税征收标准

根据《中华人民共和国环境保护税法》(下称“环保税法”)要求,应税大气污染物的税额幅度为每污染当量 2元至12元,水污染物的税额幅度为每污染当量 4元至14元。具体税额可由各地在法定税额幅度内提出。

环保税是按照从量计征的方法,没有固定税率,是按照环保税法规定,应税大气污染物的税额幅度为每污染当量2元至12元,水污染物的税额幅度为每污染当量 4元至14元,具体适用税额的确定和调整,可由各地人民代表大会常务委员会在法定税额幅度内决定。

此外,如果纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十,可以减按百分之七十五征收环保税;如果浓度值低于规定标准的百分之五十,则可以减按百分之五十征收环保税。

")

")

")

")

")

")

")

")