合并报表抵消分录(顺流交易合并报表抵消分录)

合并报表六大抵消分录通俗理解

合并报表的六大抵消分录是一种重要的会计处理方法,它在编制合并财务报表时扮演着关键角色。其目的是为了消除集团内部公司之间的财务关系,避免因重复计算而带来的财务数据失真。具体来说,这六大抵消分录包括: 母公司对子公司长期股权投资与子公司所有者权益的抵消。

在进行合并报表的过程中,会出现抵消分录来消除母子公司之间的内部交易和互相拥有的资产或负债的影响。以下是对合并报表中的六大抵消分录的详细解释:投资收益抵消:当母公司拥有子公司的股权时,子公司属于母公司的投资,通过投资收益抵消,可以消除母公司在子公司的投资收入和子公司自身的利润之间的重复计算。

在编制合并报表时,抵消分录是确保合并财务报表真实反映企业集团整体财务状况的关键步骤。其中,对于母子公司之间内部股权投资的抵消,应借记“实收资本”、“资本公积”、“盈余公积”、“未分配利润”,贷记“长期股权投资”。

借:营业收入,贷:营业成本,存货。若涉及内部固定资产交易,则抵消分录是:借:营业收入,贷:营业成本,固定资产。对于母公司股权投资收益与子公司利润分配的抵销,抵消分录为:借:少数股东权益,投资收益,年初未分配利润,贷:提取盈余公积,应付利润,未分配利润。

六大抵消分录包括:抵销内部销售收入与内部销售成本:将合并实体内部交易的销售收入与成本相互抵销,避免重复计算。抵销内部债权与内部债务:抵销合并实体之间的内部借贷,以反映真实财务状况。抵销内部固定资产交易:对内部发生的固定资产交易进行抵销,确保合并报表反映的是市场价值。

母子公司合并报表抵消的分录怎么做?

抵消分录的具体执行步骤如下: 确认子公司本期净利润,并计算母公司持股份额。 根据母公司持股份额和子公司实现的未分配利润及盈余公积增加数,编制第一项抵消分录。 根据子公司在被母公司投资控股后资本公积的增加累计数,编制第二项抵消分录。

借:应付票据,贷:应收票据。在应收账款和应付账款的抵销处理中,抵消分录如下:借:应付账款,贷:应收账款。当涉及母子公司之间内部的存货交易时,抵消分录为:借:营业收入,贷:营业成本,存货。若涉及内部固定资产交易,则抵消分录是:借:营业收入,贷:营业成本,固定资产。

在编制合并报表时,抵消分录是确保合并财务报表真实反映企业集团整体财务状况的关键步骤。其中,对于母子公司之间内部股权投资的抵消,应借记“实收资本”、“资本公积”、“盈余公积”、“未分配利润”,贷记“长期股权投资”。

长期股权投资与子公司所有者权益的抵销 抵销分录为:借:股本 资本公积--年初 --本年 盈余公积--年初 --本年 未分配利润--年末 贷:长期股权投资 少数股东权益 此分录旨在将母公司持有的子公司权益与子公司所有者权益相抵销,以避免重复计列。

新准则下的合并报表抵消分录处理,针对母公司与子公司以及子公司之间的内部交易,遵循重要性原则。通常,重要的交易需抵消,非重要者可忽略。

合并会计报表的抵销分录是指在编制合并会计报表时,对于相关应该抵销的项目进行的调整分录。

合并财务报表内部交易抵消分录怎么做

抵消分录的具体执行步骤如下: 确认子公司本期净利润,并计算母公司持股份额。 根据母公司持股份额和子公司实现的未分配利润及盈余公积增加数,编制第一项抵消分录。 根据子公司在被母公司投资控股后资本公积的增加累计数,编制第二项抵消分录。

借:营业收入,贷:营业成本,存货。若涉及内部固定资产交易,则抵消分录是:借:营业收入,贷:营业成本,固定资产。对于母公司股权投资收益与子公司利润分配的抵销,抵消分录为:借:少数股东权益,投资收益,年初未分配利润,贷:提取盈余公积,应付利润,未分配利润。

借:营业收入 贷:营业成本;存货 内部存货交易在合并财务报表中的抵消处理包括三方面内容:分别是内部存货交易未实现销售损益抵销的处理;存货计提跌价准备的抵销处理;抵销未实现内部销售损益产生的递延所得税的处理 。

在编制合并报表时,抵消分录是确保合并财务报表真实反映企业集团整体财务状况的关键步骤。其中,对于母子公司之间内部股权投资的抵消,应借记“实收资本”、“资本公积”、“盈余公积”、“未分配利润”,贷记“长期股权投资”。

母公司在合并抵消时所编制的会计分录即为合并抵消分录。其编制目的和作用在于消除内部交易对母公司和子公司的个别财务报表有关项目的影响与合并财务报表相关项目的影响之间所存在的差异,使内部交易在个别财务报表中的反映与在合并财务报表的反映一致。

编制合并财务报表时,抵销分录是关键步骤,其主要目的为消除母公司与子公司间的内部交易对合并报表的影响,确保合并报表反映的是实体层面的财务状况与经营成果。

合并报表抵消的会计分录怎么做?

当报表项目名称与账户名称出现不一致的情况时,需要用报表项目名称。例如在合并抵消分录的制作中,会用到“存货”、“固定资产原价”、“未分配利润”、“提取盈余公积”等报表项目名称,而不是用“原材料”、“银行存款”、“库存商品”、“固定资产”、“利润分配”等账户名称。

合并会计报表的抵销分录是指在编制合并会计报表时,对于相关应该抵销的项目进行的调整分录。

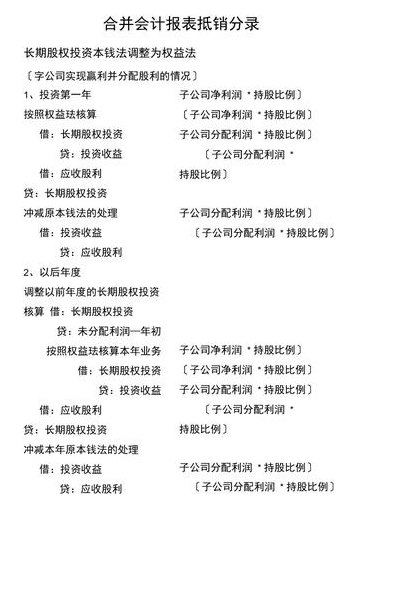

调整母公司的长期股权投资:将子公司被投资后实现的未分配利润和盈余公积增加额按持股比例调整到合并报表,但母公司本身的长期股权投资数据仍按成本法列报。

是合并报表的抵消分录的话,对子公司的个别财务报表进行调整(调整分录)。(1)属于同一控制下企业合并中取得的子公司。对于属于同一控制下企业合并中取得的子公司的个别财务报表,如果不存在与母公司会计政策和会计期间不一致的情况,则不需要对该子公司的个别财务报表进行调整。

在合并财务报表时,抵消分录的处理思想遵循一定的原则:借贷方要么同是资产负债表,要么同是利润表,确保最终对净利润和净资产没有影响。顺流交易的会计分录是:借:收入;贷:成本;贷:投资收益(毛利部分)。逆流交易的会计分录是:借:长期股权投资;贷:存货(收入大于成本的毛利部分)。

合并报表六大抵消分录

借:应付账款,贷:应收账款。当涉及母子公司之间内部的存货交易时,抵消分录为:借:营业收入,贷:营业成本,存货。若涉及内部固定资产交易,则抵消分录是:借:营业收入,贷:营业成本,固定资产。

在编制合并报表时,抵消分录是确保合并财务报表真实反映企业集团整体财务状况的关键步骤。其中,对于母子公司之间内部股权投资的抵消,应借记“实收资本”、“资本公积”、“盈余公积”、“未分配利润”,贷记“长期股权投资”。

母公司对子公司长期股权投资与子公司所有者权益的抵消。这一抵消分录通过将母公司对子公司的长期股权投资与子公司相应所有者权益相互抵消,以消除集团内部股东权益的重复计算。 母公司与子公司、子公司相互之间持有对方长期股权投资的投资收益的抵消。

合并报表的抵消分录有:母公司全资子公司,借:实收资本,资本公积,盈余公积等。合并报表六大抵消分录:母公司全资子公司,借:实收资本,资本公积,盈余公积,未分配利润,合并价差(或贷),贷:长期股权投资。

")

")

")

")

")

")

")

")