社保会计分录(社保会计分录及账务处理)

个人社保会计分录

1、个人承担的社保分录如下:借:管理费用-社会保险费(个人部分),贷:其他应收款-社会保险费(个人部分)。借:管理费用-社会保险费(个人部分);贷:其他应收款-社会保险费(个人部分)企业垫付员工个人应缴的社保费用,之后从员工工资中扣回。

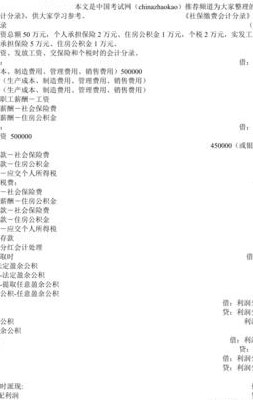

2、企业按照相关规定,定期向社保部门缴纳社保费用。这包括企业应承担的部分和员工个人应承担的部分(企业代扣代缴)。会计分录如下:借:应付职工薪酬——社保(单位部分)借:其他应收款——社保(个人部分)贷:银行存款 这一步骤实现了社保费用的实际支付,确保了企业与社保部门之间的资金往来准确无误。

3、公司按照相关规定,定期向社保机构缴纳社保费用。在缴纳社保费用时,会计分录如下:借:应付职工薪酬——社保(公司部分)借:其他应付款——社保(个人部分)贷:银行存款 这里,公司缴纳了包括公司和个人应缴纳的社保费用,银行存款相应减少。

4、公司需分担员工社保费用,同时代扣员工个人承担部分。在发放员工工资时,公司会先从工资中扣除员工需承担的社保费用,会计分录为:借:应付职工薪酬-职工工资2000;贷:现金或银行存款1820;贷:其他应交收款-xx员工-个人社保费用180。公司会在每月社保缴纳日将扣除的员工个人社保费用上缴至社保机构。

5、社保报销会计分录:XX月份缴纳社保时。借:管理费用--劳动保险费 XXX(单位负担部分)。贷:其他应收款--社保费 XXX(个人负担部分)。贷:银行存款 XXX。XX月份支付工资时代扣个人社保时。借:应付工资XXX。贷:其他应收款--社保费 XXX个人负担部分)。贷:现金 XXX(工资-社保费) 。

6、在企业会计处理中,计提员工个人承担的社保费用是一项重要的操作,需要通过分录来记录。计提工资及社保费用时,会计分录应为:借:管理费用等(根据员工社保费用归属部门计入相应科目)应付职工薪酬——工资 贷:通过这个分录,企业确认了因员工社保费用而产生的管理费用,同时也记录了应付给员工的工资总额。

社保会计分录如何做

1、借:应付职工薪酬——社保(公司部分)借:其他应付款——社保(个人部分)贷:银行存款 这里,公司缴纳了包括公司和个人应缴纳的社保费用,银行存款相应减少。员工工资发放 在发放员工工资时,公司需要扣除员工个人应缴纳的社保部分。

2、社保补缴会计分录如下:借:应付职工薪酬——社保费(单位部分)借:其他应收款——社保费(个人部分)贷:银行存款 社保卡账户余额查询方式如下:医保定点药店、医院查询。

3、社保费用会计分录分为以下三种情况:缴纳社保时:借:应付职工薪酬-社保(单位部分);其他应付款-社保(个人部分);贷:银行存款。

4、缴纳社保时:借:应付职工薪酬-社会保险费(单位部分),其他应收(付)款-社会保险费(个人部分),贷:银行存款。计提时:借:管理费用-社会保险费(单位部分),贷:应付职工薪酬-社会保险费(单位部分)。

5、社保报销会计分录:XX月份缴纳社保时。借:管理费用--劳动保险费 XXX(单位负担部分)。贷:其他应收款--社保费 XXX(个人负担部分)。贷:银行存款 XXX。XX月份支付工资时代扣个人社保时。借:应付工资XXX。贷:其他应收款--社保费 XXX个人负担部分)。贷:现金 XXX(工资-社保费) 。

企业缴纳社保怎么做会计分录?

借:应付职工薪酬——社保(公司部分)借:其他应付款——社保(个人部分)贷:银行存款 这里,公司缴纳了包括公司和个人应缴纳的社保费用,银行存款相应减少。员工工资发放 在发放员工工资时,公司需要扣除员工个人应缴纳的社保部分。

当企业为员工缴纳社保时,会计分录为:借:应付职工薪酬-社会保险费,贷:银行存款。这意味着企业在支付社保费用时,会先从员工工资中扣除社保费用并暂时归集在应付职工薪酬科目中,随后通过银行存款支付社保费用。

法律主观:公司代扣代缴社保的会计分录: 支付工资时代扣社保分录是:借-应付职工薪酬;贷-银行存款或现金,其他应付款——代扣代缴社保(此为实际代扣社保部分)。 公司代职工缴纳社保时分录是:借-其他应付款——代扣代缴社保(此为实际代扣社保部分);贷-银行存款或库存现金。

社保计提与缴纳分录

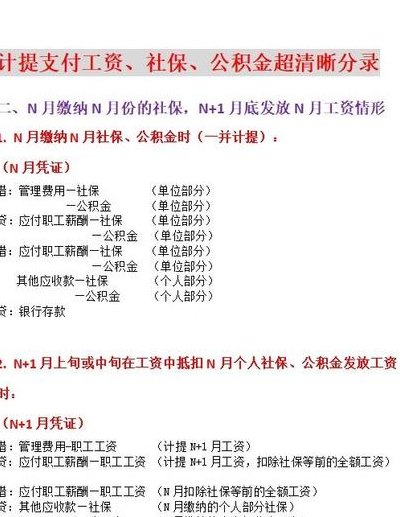

1、社保计提时的会计分录如下:借:管理费用-社会保险费(单位部分),贷:应付职工薪酬-社会保险费(单位部分)。社保实际缴纳时的会计分录如下:借:应付职工薪酬-社会保险费(单位部分),借:其他应收(付)款-社会保险费(个人部分),贷:银行存款。

2、法律分析:计提社保时:借:管理费用贷;应付职工薪酬——社保(公司承担)缴纳社保时:借:应付职工薪酬——社保(公司承担);其他应付款——社保(个人承担)贷:银行存款。

3、根据员工工资总额和社保缴纳比例,计算出应计提的社保费用总额。在会计分录中,将计提的社保费用记入“管理费用”或“销售费用”等相关费用科目,同时记入“应付职工薪酬——社保费”这一负债科目。

4、贷:其他应付款—代扣职工个人社保 这意味着,企业会暂时将这部分款项记录在“其他应付款”的科目中,作为代扣的社保费用。

5、在财务管理中,我们采取了一种直接支付的方式,即无需进行计提,直接处理相关费用。当支付社保费用时,我们采用以下会计分录:借:管理费用-社保 其他应收款-社保(个人应缴部分)贷:银行存款 此分录反映了公司支付社保费用的行为,同时记录了员工个人应承担的社保部分作为公司的其他应收款。

")

")

")

")

")

")

")