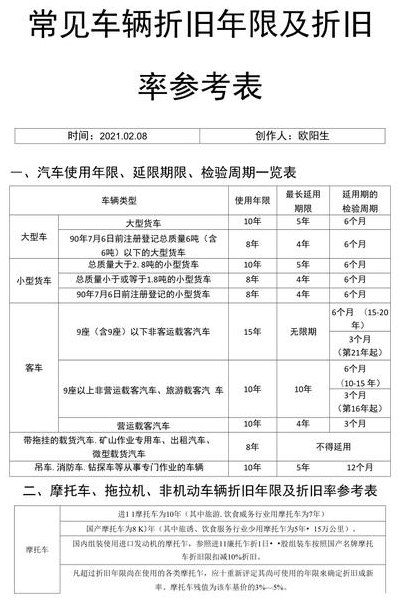

汽车折旧年限(企业购买汽车折旧年限)

汽车折旧年限5年还是四年

1、根据最新税法规定,汽车折旧年限为4年。 这一规定源自《中华人民共和国企业所得税法实施条例》第六十条。 该条例规定,与生产经营活动有关的器具、工具、家具等折旧年限为5年。 然而,飞机、火车、轮船以外的运输工具折旧年限为4年。 《条例》自2008年1月1日起施行,明确了上述规定。

2、车辆折旧年限为四年。年折旧额=原值/预计使用年限。法律依据:《中华人民共和国企业所得税法实施条例》第60条。除国务院财政税务主管部门另有规定外,计算固定资产折旧的最低年限如下:(一)房屋建筑物为二十年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(3)器具、工具、家具等为5年。

3、公司汽车折旧年限一般为四年,具体规定如下:每年折旧额=原值/预计使用年限。按照行驶的里程计算折旧,折旧额=原值(已经行驶的里程/预计使用里程)。

4、汽车折旧年限是4年,具体情况如下:车辆作为固定资产的折旧年限最少是4年;公司的车辆计提折旧时,折旧费的期限可以超过4年,而不可以低于4年;公司的车辆作为固定资产,进行折旧费之后,尽管不可以再计提折旧,可是车辆还能应用的,可以持续应用。

5、汽车折旧年限到底是五年还是四年?根据新税法规定,汽车的折旧年限为四年。这是由自2008年1月1日起施行的《中华人民共和国企业所得税法实施条例》所规定的,其中明确指出,除了飞机、火车和轮船之外的运输工具的最低折旧年限为四年。

公司汽车折旧年限是几年

汽车折旧年限是4年。车辆作为固定资产的折旧年限最少是4年;换句话说公司的车辆计提折旧时,折旧费的期限可以超过4年,而不可以低于4年;公司的车辆作为固定资产,进行折旧费之后,尽管不可以再计提折旧,可是车辆还能应用的,可以持续应用。

公司汽车的折旧年限通常是四年。这意味着,在购买汽车后,企业可以在四年的时间内将其成本摊销到折旧费用中。每年折旧的金额是根据汽车的原值和预计使用年限来计算的,公式为:每年折旧额=原值/预计使用年限。

公司汽车折旧的计算方法:折旧年限为4年,根据情况留一部分残值,一般是5%(可以向税务局咨询认可的残值比例)。从购买日的下月开始,每月的折旧额计算公式为:(购买价格-购买价格*5%)/4/12。

公司汽车的折旧年限通常为10年。不同的汽车类型或企业政策可能会使折旧年限有所变化,但大体上,公司汽车在经过10年的使用后,其价值会大幅下降,需要进行折旧处理。

根据《中华人民共和国企业所得税法实施条例》第六十条规定,车辆的折旧年限为四年。每年的折旧额是按照原值除以预计使用年限来计算的。

汽车折旧年限是4年,具体情况如下:车辆作为固定资产的折旧年限最少是4年;公司的车辆计提折旧时,折旧费的期限可以超过4年,而不可以低于4年;公司的车辆作为固定资产,进行折旧费之后,尽管不可以再计提折旧,可是车辆还能应用的,可以持续应用。

汽车折旧年限是几年呢?

1、律师解答汽车折旧年限为四年。根据相关法律规定,飞机、火车、轮船以外的运输工具属于固定资产,其折旧的最低年限为四年。但是国务院财政、税务主管部门另有规定的,按照规定认定。

2、法律分析:汽车折旧年限是4年。折旧方法是根据固定资产在整个使用寿命中的磨损状态而确定的成本分析结构。它包括平均法、工作量法、加速折旧法等方法。以平均年限法计提折旧的固定资产,一般认为其各期损耗较为平均,且各期取得收入的比例差不多。

3、根据最新税法规定,汽车折旧年限为4年。 这一规定源自《中华人民共和国企业所得税法实施条例》第六十条。 该条例规定,与生产经营活动有关的器具、工具、家具等折旧年限为5年。 然而,飞机、火车、轮船以外的运输工具折旧年限为4年。 《条例》自2008年1月1日起施行,明确了上述规定。

购买汽车计提折旧年限是什么?

1、具体到小轿车这类固定资产,税法规定其折旧年限为5年。这意味着企业在购买小轿车后,可以按照5年的时间进行折旧计提,合理分摊小轿车的成本。这一规定有助于企业合理反映其财务状况和税务状况,确保税务处理的合规性。

2、年汽车折旧年限介绍:1。汽车:按照法律规定使用5年后折旧,残值率也是5%。二手车:再次折旧的车,但第二次折旧从购买五年后开始,残值率也是5%。下面是汽车折旧的计算方法:1。平均年限法:计算公式:平均年限法,年折旧额=原值\u002F预计使用年限。

3、汽车的使用价值衰减过程,即汽车折旧年限,受到使用年限增长和科技进步等多因素影响,法定规定的新车折旧年限为五年,残值率为5%。二手车的折旧年限则自购买之日起五年后计算,残值率同样为5%。

汽车的折旧年限是几年?

法律分析:汽车折旧年限是4年。折旧方法是根据固定资产在整个使用寿命中的磨损状态而确定的成本分析结构。它包括平均法、工作量法、加速折旧法等方法。以平均年限法计提折旧的固定资产,一般认为其各期损耗较为平均,且各期取得收入的比例差不多。

根据最新税法规定,汽车折旧年限为4年。 这一规定源自《中华人民共和国企业所得税法实施条例》第六十条。 该条例规定,与生产经营活动有关的器具、工具、家具等折旧年限为5年。 然而,飞机、火车、轮船以外的运输工具折旧年限为4年。 《条例》自2008年1月1日起施行,明确了上述规定。

汽车折旧年限是4年,具体情况如下:车辆作为固定资产的折旧年限最少是4年;公司的车辆计提折旧时,折旧费的期限可以超过4年,而不可以低于4年;公司的车辆作为固定资产,进行折旧费之后,尽管不可以再计提折旧,可是车辆还能应用的,可以持续应用。

根据最新的税法规定,小汽车的折旧年限被定为4年,这一分类标准将小汽车归入“飞机、火车、轮船以外的运输工具”类别。这意味着,购买小汽车作为交通工具的纳税人,在税务申报时需按照4年的期限进行折旧计算。

汽车折旧年限根据税法规定,一般为5年。对于不同类型车辆,税法有不同的规定,如房屋、建筑物的折旧年限为20年,火车、轮船、机器、机械和其他生产设备为10年,电子设备和火车、轮船以外的运输工具以及与生产经营有关的器具、工具、家具等为5年。所有车辆的残值比例统一规定为原价的5%。

小轿车折旧年限是十年,残值率为5%。具体的计算方法如下:前三年:前三年每年按价值减少15%计算;中间四年:中间四年每年按价值减少10%来计算;最后三年:最后三年每年按价值减少5%计算。

汽车折旧年限5年还是四年?

车辆折旧年限为四年。年折旧额=原值/预计使用年限。法律依据:《中华人民共和国企业所得税法实施条例》第60条。除国务院财政税务主管部门另有规定外,计算固定资产折旧的最低年限如下:(一)房屋建筑物为二十年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(3)器具、工具、家具等为5年。

根据最新税法规定,汽车折旧年限为4年。 这一规定源自《中华人民共和国企业所得税法实施条例》第六十条。 该条例规定,与生产经营活动有关的器具、工具、家具等折旧年限为5年。 然而,飞机、火车、轮船以外的运输工具折旧年限为4年。 《条例》自2008年1月1日起施行,明确了上述规定。

公司汽车折旧年限一般为四年,具体规定如下:每年折旧额=原值/预计使用年限。按照行驶的里程计算折旧,折旧额=原值(已经行驶的里程/预计使用里程)。

汽车折旧年限是4年,具体情况如下:车辆作为固定资产的折旧年限最少是4年;公司的车辆计提折旧时,折旧费的期限可以超过4年,而不可以低于4年;公司的车辆作为固定资产,进行折旧费之后,尽管不可以再计提折旧,可是车辆还能应用的,可以持续应用。

根据新税法规定,汽车的折旧年限为四年。这是由自2008年1月1日起施行的《中华人民共和国企业所得税法实施条例》所规定的,其中明确指出,除了飞机、火车和轮船之外的运输工具的最低折旧年限为四年。

")

")

")

")

")

")

")

")