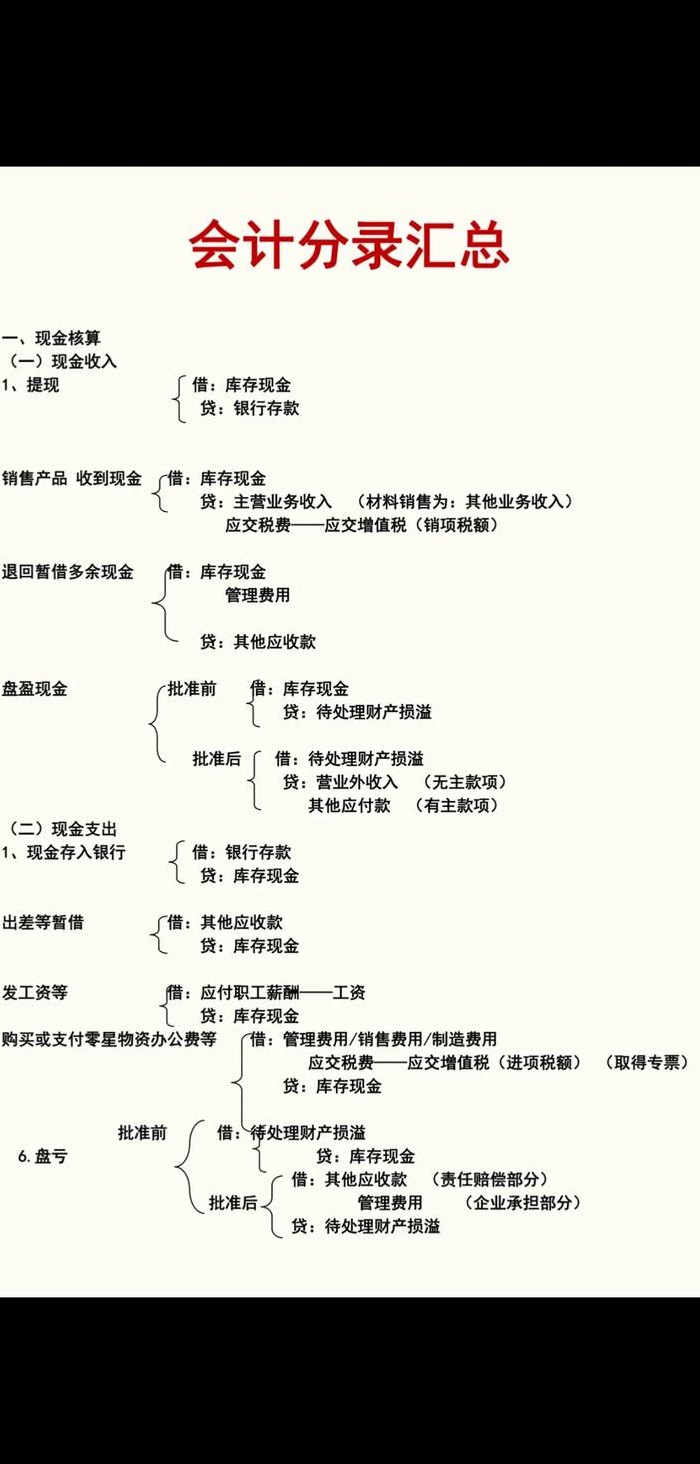

备用金会计分录(销售部门领取备用金会计分录)

使用备用金的会计分录怎么做?

借:其他应收款——备用金 贷:银行存款 有使用部分备用金,之后报销:借:管理费用 贷:其他应收款——备用金 备用金一般分为定额和非定额管理两种:(一)定额管理 定额管理是指按用款部门的实际需要,核定备用金定额,并按定额拨付现金的管理办法。

当员工或部门使用备用金完成相关花费并需要报销时,会计分录为:贷:其他应收款——备用金。这一步骤表明备用金已经转化为实际的支出,企业需要为此笔支出承担相应的责任。在备用金到期或员工离职时,企业需要收回已拨付的备用金。此时的会计分录为:借:银行存款。

在处理备用金的会计事务时,其报销需要根据实际用途归入相应的费用科目。在借备用金的情况下,会计分录应为:借:其他应收款,贷:库存现金。这表示企业将资金借出,增加了其他应收款的数额,同时也减少了库存现金的金额。当备用金用于实际开支时,会计分录需要调整。

借备用金的会计分录如下:借:其他应收款 贷:库存现金 费用发生报销的会计分录如下:借:管理费用-明细科目 销售费用-明细科目 贷:库存现金 备用金是企业、机关、事业单位或其他经济组织等拨付给非独立核算的内部单位或工作人员备作差旅费、零星采购、零星开支等用的款项。

企业备用金主要用于内部职工差旅费、零星采购等开支,支用后一次报销,多退少补。备用金的会计处理通常包括两个步骤,首先从银行存款中提取备用金,会计分录如下:借:银行存款 贷:备用金 这里,备用金指的是企业为员工预留的、用于支付日常开支的现金。当员工使用备用金后,需要在一段时间内报销。

当核准备用金的花费时,会计人员应根据实际发生的费用,借记相应的费用类账户,贷记“其他应收款——备用金”。这样,可以准确地反映备用金的使用情况。在期末,如果需要收回备用金,会计分录应为:借记“银行存款”,贷记“其他应收款——备用金”。这一步骤用于记录备用金的归还情况,确保资金的准确性。

好会计收费标准

- 普及版:适合年营业100万以下,498/年,1用户3账套。- 标准版:适合年营业额300万-500万,898/年,1用户3账套。- 专业版:适合年营业额500万-1000万,1998/年,3用户5账套。- 旗舰版:适合年营业额1000万以上,2998/年,3用户5账套。

看培训费用:价格最低的可不是最好的俗话说的好,一分价钱一分货,一个好的会计培训学校绝对不会跟别人打价格仗,他们更看重的是教学质量和教学效果。

各类专业学费如下:会计实操:每期2000元,共计6期。税务实务:每期1800元,共计4期。银行从业:每期2200元,共计5期。财务管理:每期2000元,共计6期。以上学费均包含教材费、考试费以及证书费。根据学员情况,学校也提供分期付款方案,详情可以咨询网站客服。

备用金会计分录怎么写?

借:管理费用——明细科目 销售费用——明细科目 贷:库存现金 备用金其他业务处理的会计分录 备用金,指的是企业各部门依据自己的费用发生情况、以及周期预借的款项,该款项主要是用于日常费用,并且支持报销和循环使用。

当员工或部门使用备用金完成相关花费并需要报销时,会计分录为:贷:其他应收款——备用金。这一步骤表明备用金已经转化为实际的支出,企业需要为此笔支出承担相应的责任。在备用金到期或员工离职时,企业需要收回已拨付的备用金。此时的会计分录为:借:银行存款。

借备用金的会计分录如下:借:其他应收款 贷:库存现金 费用发生报销的会计分录如下:借:管理费用-明细科目 销售费用-明细科目 贷:库存现金 备用金是企业、机关、事业单位或其他经济组织等拨付给非独立核算的内部单位或工作人员备作差旅费、零星采购、零星开支等用的款项。

提取备用金做会计分录:从银行提取现金作为备用金 借:库存现金 贷:银行存款 借:现金 贷: 银行存款 当外差人员借款作为备用金 借:其他应收款 贷:库存现金 备用金:备用金是企业拨付给企业内部用款单位或职工个人作为零星开支的备用款项。

借:银行存款 贷:备用金 这里,备用金指的是企业为员工预留的、用于支付日常开支的现金。当员工使用备用金后,需要在一段时间内报销。此时,会计分录应为:借:其他应收款——备用金 贷:银行存款 通过上述会计分录,企业能够准确记录备用金的使用情况和报销情况。

提取备用金的会计分录

提取备用金的会计分录:从银行提取现金作为备用金。借:库存现金。贷:银行存款。当外差人员借款作为备用金时:借:其他应收款-备用金。贷:库存现金。

从银行提取备用金:借:其他应收款--备用金 贷:银行存款 从银行提取现金:借:库存现金 贷:银行存款 备用金是物流企业拨付给企业内部用款单位或职工个人作为零星开支的备用款项。

在企业内部,各部门周转使用的备用金并不通过“库存现金”科目进行核算。当从银行提取备用金时,会计分录为:借:其他应收款——备用金,贷:银行存款。这意味着,提取的备用金被记录在“其他应收款——备用金”的借方,而相应的银行存款减少则记录在贷方。

取备用金的会计分录 从银行提取现金作为备用金 借:库存现金 贷:银行存款 当外差人员借款作为备用金时:借:其他应收款——备用金——某某 贷:库存现金 备用金是企业拨付给企业内部用款单位或职工个人作为零星开支的备用款项。

提取备用金的会计分录是什么

企业内部各部门周转使用的备用金不通过“库存现金”科目核算。从银行提取备用金:借:其他应收款--备用金 贷:银行存款 从银行提取现金:借:库存现金 贷:银行存款 备用金是物流企业拨付给企业内部用款单位或职工个人作为零星开支的备用款项。

在会计处理中,提取备用金是一项常见的操作。提取备用金时,会计分录应为:借记“其他应收款——备用金”账户,贷记相应的现金或银行存款账户。这样记录是为了反映备用金的提取。当使用备用金支付各类费用时,会计分录则为:借记“管理费用”等费用类账户,贷记“其他应收款——备用金”。

在企业内部,各部门周转使用的备用金并不通过“库存现金”科目进行核算。当从银行提取备用金时,会计分录为:借:其他应收款——备用金,贷:银行存款。这意味着,提取的备用金被记录在“其他应收款——备用金”的借方,而相应的银行存款减少则记录在贷方。

在会计处理上,提取备用金涉及两个主要情况。首先,从银行提取现金作为备用金。会计分录为:借:库存现金 贷:银行存款 接着,假设需要从银行存入现金,会计分录则变为:借:银行存款 贷:现金 若需要进一步解释,此会计分录意味着银行存款增加,而库存现金也相应增加。

")

")

")

")

")

")

")

")