现金盘点表格式(现金盘点模板)

固定资产盘点表格式

1、固定资产盘点表格式:编号,固定资产:名称、规格、厂牌,单位,登记卡数量,盘点数量;盘盈:数量、金额;盘亏:数量、金额,备注。

2、固定资产盘点表是用于记录固定资产数量、种类、规格、存放地点等信息的表格。以下是固定资产盘点表的基本格式: 标题:固定资产盘点表。 盘点日期:记录进行盘点的具体日期。 固定资产分类:包括电脑设备、办公设备、交通工具、生产设备等类别。

3、固定资产盘点表格式是必须包含名称、编号、规格、厂商等细节。另外数量和盈亏数也是要有的。固定资产清查是指从实物管理的角度对单位实际拥有的固定资产进行实物清查,并与固定资产进行账务核对,确定盘盈、毁损、报废及盘亏资产。

4、(1)固定资产:包括土地、建筑物、机器设备、运输设备、生产器具等资本支出购置者。(2)保管资产:属于固定资产性质,但以费用报支的零星设备设备。(3)保管品:以费用购置的物品。盘点方式 年中、年终盘点 (1)存货:由生产部门会同财务部门于年(中)终时,实施全面总清点一次。

5、固定资产盘点表通常包含以下内容:名称、规格型号、单位、数量、生产厂家、出厂日期、预计使用年限、原值、已提折旧、净值、使用部门以及备注。这些信息对于资产的管理和维护至关重要。名称一栏应填写资产的具体名称,以便于识别。规格型号则详细描述了资产的技术参数和型号,有助于区分同类资产。

6、固定资产盘点表格式 存货盘点:涵盖原料、物料、在制品、制成品、零件保养材料、外协加工料品、下脚品等。 财务盘点:包括现金、票据、有价证券、租赁合同等。 其他财产盘点:涉及固定资产、保管资产、保管品等。

《出纳工作交接表》的格式是什么?

1、\出纳将全部现金、银行单据入账,然后盘点现金、银行对账单调节表核对银行账目。制作现金盘点表、银行余额调节表作为交接的附件。

2、交接日期:2000年X月X日 具体业务的移交:1.库存现金:X月X日帐面余额xx元,实存相符,月记帐余额与总帐相符;2.库存国库券:478000元,经核对无误;3.银行存款余额xxx万元,经编制“银行存款余额调节表”核对相符。

3、交接日期定于XX年X月X日。具体业务移交如下: 库存现金:账面余额为XXX元,实存相符。 银行存款账面余额:XX元,通过编制银行存款余额调节表核对后,余额为XX元,两者相符。会计凭证、账簿、文件及其他资料移交: 本年度现金日记账X本。 本年度银行存款日记账X本。

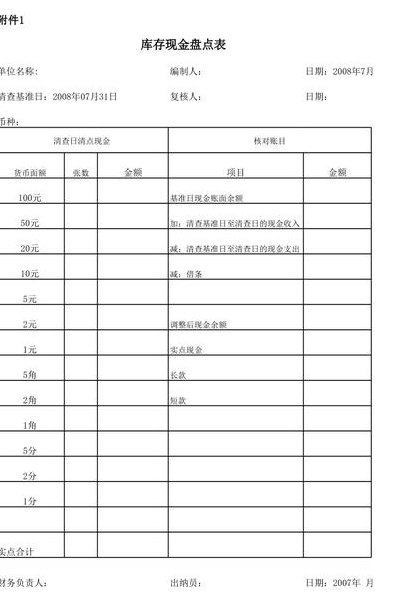

现金盘点表格式

1、现金盘点表格式如下图所示:注:现金盘点表一般于每个会计期间(大部分企业为月)结束日进行统计,盘点现金实物数。

2、一般来说,现金出纳应该在每个工作日及时登记现金流水账,并及时盘点库存现金。做到制度规定的日清月结。保证库存现金的真实、完整、不受损失。同时在会计资金盘点时一般是不登记现金盘点表的,只要将库存现金的数额和现金日记账账面余额核对相符就行。

3、总盘人:由总经理担任,负责盘点工作的总指挥,督导盘点工作的进行及异常事项的裁决。主盘人:由各有关部门主管担任,负责实际盘点工作的组织协调。监盘人:由总经理室视需要指派或有关部门的主管负责盘点监督之责。盘点人:由各有关部门主管指派或财产保管人担任,负责点计数量。

4、\出纳将全部现金、银行单据入账,然后盘点现金、银行对账单调节表核对银行账目。制作现金盘点表、银行余额调节表作为交接的附件。

5、固定资产盘点表格式在不同行业和公司中可能有所不同,但一般都会包含以下几类盘点:存货盘点 存货盘点通常涵盖各类库存,包括原料、物料、在制品、成品、零件保养材料、外协加工料品、下脚品等。这类盘点旨在确保库存的准确性,避免过度库存或库存短缺,从而影响生产流程和成本管理。

急需新会计准则下的财务报表(三大主表)EXCEL格式

新会计准则下的财务报表(三大主表)EXCEL格式如下:Subject: 最新带公式会计报表(会计科目余额表、资产负债表、损益表利润表、权益变动表、现金流量表及报表附表)新会计准则是财政部将在人民大会堂同时发布新的会计准则和审计准则体系,其中新会计准则于2007年1月1日起在上市公司中执行,其他企业鼓励执行。

新会计准则下的财务报表(三大主表)的EXCEL格式设计遵循了最新会计准则的要求。这些报表包括会计科目余额表、资产负债表、损益表(利润表)、权益变动表、现金流量表以及报表附表。这些报表的设计旨在提高财务信息的透明度和可比性,促进企业财务信息与国际财务报告准则的接轨。

财务报表的三大主体部分分别是资产负债表、损益表和现金流量表。资产负债表通过反映企业的资产、负债与所有者权益状况,为利益相关者提供重要的财务信息。编制时,依据“资产=负债+所有者权益”的会计恒等式,通过直接填写总账科目余额、计算总账科目余额、分析明细科目余额以及扣除备抵项目后的净额等方式进行。

")

")

")

")

")

")

")

")