月末结转(月末结转损益会计分录怎么写)

月末,结转本月各项收入和费用,怎么写会计分录

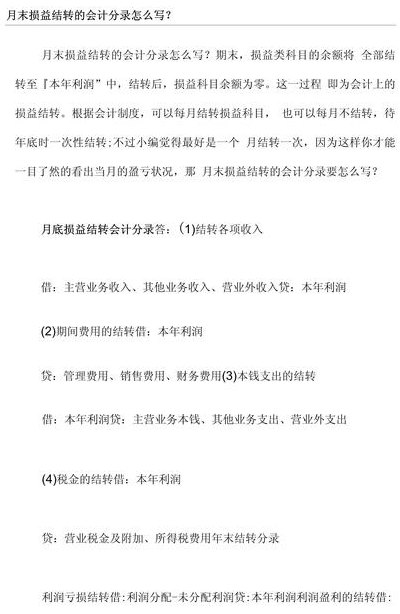

结转主营业务收入时,会计分录为:借:主营业务收入,贷:本年利润。这一操作旨在将主营业务收入归集到本年利润账户,以便于年度利润的计算。 对于其他业务收入,会计分录同样为:借:其他业务收入,贷:本年利润。通过这样的结转,可以确保所有非主营业务收入都汇总到本年利润中。

结转本月营业成本,销售费用,营业税费,管理费用的会计分录为:借:本年利润 贷:主营业务成本 销售费用 管理费用 财务费用 营业税金及附加 所谓“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转。

月末时,企业需要将本月的各项收入进行结转。首先,对于主营业务收入,会计分录应为:借记主营业务收入,贷记本年利润。这是为了将主营业务收入从收入账户转移到利润账户,反映企业主营业务的最终收益。其次,对于其他业务收入,同样需要进行结转。会计分录为:借记其他业务收入,贷记本年利润。

增值税月末如何结转

若月末计算出应交增值税,则需进行如下账务处理:借记“应交税费——应交增值税(转出未交增值税)”,贷记“应交税费——未交增值税”。次月缴纳时,则需借记“应交税费——未交增值税”,贷记“银行存款”。

首先,将未交纳的增值税进行结转。此操作意味着将未交增值税从“应交税费-应交增值税”科目转出至“应交税费-未交增值税”科目。操作如下:借记“应交税费-应交增值税”,贷记“应交税费-未交增值税”。 接下来,处理月初扣缴的增值税。

法律主观:增值税月末结转计算公式为:应纳税额=当期销项税额-当期进项税额销项税额=含税销售额÷(1+税率)。一般纳税人适用的税率有16%、10%、6%、0这四种,不同的类别适用不同的税率。销售服务、无形资产的,税率为6%。

月末哪些会计科目要结转到本年利润?

1、月末需要结转的科目及其结转方式如下:收入部分结转:主营业务收入、其他业务收入和营业外收入的借方余额,需贷记至本年利润科目,以反映企业的盈利情况。期间费用处理:管理费用、销售费用和财务费用等期间费用,需从本年利润科目借记,贷记至相应的费用科目,以体现企业在经营过程中发生的成本支出。

2、会计月末结账要结转损益类科目余额至本年利润科目,然后将本年利润余额结转至利润分配科目。期末需要结转到本年利润的科目包括,收入类,主营业务收入、其他业务收入、营业外收入。

3、首先,对于各项收入的结转,企业需要将主营业务收入、其他业务收入和营业外收入等科目中的余额结转至本年利润科目。结转的会计分录为:借记主营业务收入、其他业务收入、营业外收入,贷记本年利润。其次,期间费用的结转需要将管理费用、营业费用和财务费用等科目中的余额结转至本年利润科目。

4、会计月末结账要结转损益类科目余额至本年利润科目,然后将本年利润余额结转至利润分配科目。

月末结转月末哪些科目要结转,怎么结转

月末结转科目主要涉及收入、期间费用、成本、支出及税金等方面。

月末时,涉及的结转科目包括领用的原材料、待摊费用的摊销、生产成本转移到库存商品,以及库存商品转移到销售成本等。损益类科目的发生额也需要转移到本年利润账户中。到了年末,则需要将本年利润账户中的发生额转移到利润分配——未分配利润账户,而已经分配的利润则需反向转移到未分配利润科目。

月末需要结转的科目及其结转方式如下:收入部分结转:主营业务收入、其他业务收入和营业外收入的借方余额,需贷记至本年利润科目,以反映企业的盈利情况。期间费用处理:管理费用、销售费用和财务费用等期间费用,需从本年利润科目借记,贷记至相应的费用科目,以体现企业在经营过程中发生的成本支出。

会计月末结账要结转损益类科目余额至本年利润科目,然后将本年利润余额结转至利润分配科目。总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

月底财务工作中的重点之一就是进行科目结转。涉及的科目范围广泛,包括应收账款、预收账款、应付账款、预付账款、工资薪金、利润分配、营业外收入、营业外支出、税金及附加、所得税、待摊费用、长期待摊费用等。这些科目在月末时需要进行调整,确保财务数据的准确性和完整性。

关于月末计提摊销结转的问题

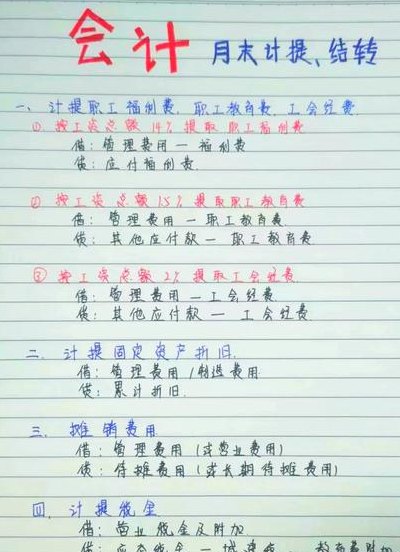

在月末,会计需要进行多项业务的结转工作,确保财务记录的准确性和完整性。以下是月末会计需处理的几项关键任务:首先,需要计提职工福利费、职工教育费和工会经费。具体来说,按工资总额的百分之十四提取职工福利费,并进行相应的借贷记账操作,即借:管理费用-福利费,贷:应付福利费。

这是因为固定资产在使用过程中逐渐损耗,需要通过计提折旧的方式将成本分摊到各个会计期间。对于某些需预先支付的费用,如租金或保险费,企业可以先借记“待摊费用”,并在费用发生时进行摊销,即借记相关费用科目,贷记“待摊费用”。结转损益是企业利润核算的一个重要步骤。

月末计提摊销结转主要包括以下几个方面的业务:计提相关费用:计提职工福利费:按工资总额的14%提取,会计分录为借:管理费用福利费,贷:应付福利费。计提职工教育费:按工资总额的5%提取,会计分录为借:管理费用职工教育费,贷:其他应付款职工教育费。

月末会计需要结转的业务:计提职工福利费、职工教育费、工会经费。按工资总额百分之十四提取职工福利费。借:管理费用福利费,贷:应付福利费 按工资总额5提取职工教育费,借:管理费用职工教育费,贷:其他应付款职工教育费。

月末会计工作涉及多种结转、摊销及计提凭证。首先,计提职工福利费、职工教育费、工会经费,具体如下:按工资总额14%提取职工福利费,会计分录为:借记“管理费用--福利费”,贷记“应付福利费”。

关于月末计提、摊销、结转的问题:月末会计需要结转的业务:计提职工福利费、职工教育费、工会经费。按工资总额百分之十四提取职工福利费。借:管理费用福利费,贷:应付福利费 按工资总额5提取职工教育费,借:管理费用职工教育费,贷:其他应付款职工教育费。

财务软件中,月末结转是指月末结账吗?

1、不是的。可以用下个月的日期登陆,录入下月的凭证。进入“账务处理”中的“凭证过账”。进入“凭证过账”,按照操作提示“前进”,最后过账“完成”。过账完毕后,需结转当期损益,点击“账务处理”中的“结转损益”。进入结转损益,按照操作提示“前进”,到最后结转损益“完成”。

2、月末结转主要是指将当月发生的各项收入、成本和费用等记录,汇总并结转到本年利润账户中。这一过程类似于对各类业务的最终确认,使企业的财务状况更为清晰。

3、不是一回事,月末结转是指将相关收入、成本、费用结转到本年利润中, 月末结账是指当月所有账务已经处理完毕,不能再做其他任何账务处理,把所有的账户结出余额,俗称结账。

4、月末转账与月末结账是企业会计处理中两个关键步骤,它们在财务管理中起到不同的作用。月末转账是指将损益类科目余额结转到本年利润科目,这一步骤通常在损益结转后执行,以确保财务报表的准确性。转账功能是一个会计软件中常用的工具,用于快速生成具有固定对应关系或核算方法的凭证。

")

")

")

")

")

")

")

")