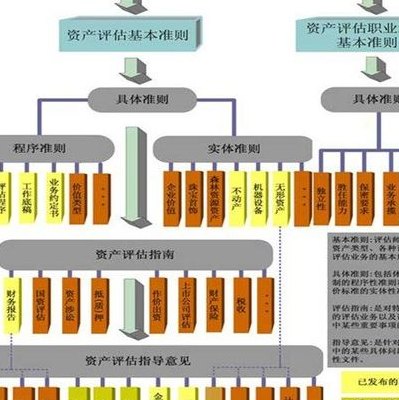

商誉属于无形资产吗(商誉属于无形资产吗税法)

商誉包括有形资产还是无形资产

法律分析:商誉属于资产类科目。 但是不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,包括专利权、非专利技术、商标权、著作权、土地使用权、特许经营权等。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

商誉是一种无形资产,不同于有形资产,如土地、建筑物、机器设备等,商誉是无法直接进行计量的。因此,商誉的评估比较困难,需要专业人员进行评估。商誉的价值是由市场决定的,也就是说,商誉的价值是取决于市场对企业的认可程度。

所以在新准则下,商誉不属于无形资产,会计上不单独确认。只在合并报表中“无形资产”项目之下增加了“商誉”项目,用于反映企业因非同一控制下的企业合并中取得的商誉,即在控股合并下母公司对子公司的长期股权投资(合并成本)大于对子公司在其购买日的可辩认净资产的公允价值的份额的差额。

商誉是无形资产吗

所以在新准则下,商誉不属于无形资产,会计上不单独确认。只在合并报表中“无形资产”项目之下增加了“商誉”项目,用于反映企业因非同一控制下的企业合并中取得的商誉,即在控股合并下母公司对子公司的长期股权投资(合并成本)大于对子公司在其购买日的可辩认净资产的公允价值的份额的差额。

商誉不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。商誉是非同一控制下企业因并购而产生的、并购成本大于并购企业应享有的被并购企业净资产的份额的部分。商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。

\x0d\x0a \x0d\x0a由此可见,由于商誉属于不可辨认资产,因此不属于无形资产,只能算作“无形项目”。\x0d\x0a但是,商誉仍然满足资产确认条件,应当确认为企业一项资产,并在资产负债表中单独列示。

商誉不是无形资产。无形资产包括权利人对作品、发明、实用新型、外观设计、商标等享有的专有权利,是一种非货币性财产。而商誉不能独立于企业存在,不能单独确认,不属于无形资产。【法律依据】《民法典》第一百二十三条民事主体依法享有知识产权。

法律分析:商誉不属于企业的无形资产。按照企业会计准则,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

商誉不属于无形资产吗?那商誉是什么性质的资产?谢谢!

法律分析:商誉属于资产类科目。 但是不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,包括专利权、非专利技术、商标权、著作权、土地使用权、特许经营权等。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。所以在新准则下,商誉不属于无形资产,会计上不单独确认。

商誉不是无形资产。无形资产包括权利人对作品、发明、实用新型、外观设计、商标等享有的专有权利,是一种非货币性财产。而商誉不能独立于企业存在,不能单独确认,不属于无形资产。【法律依据】《民法典》第一百二十三条民事主体依法享有知识产权。

商誉不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。商誉是非同一控制下企业因并购而产生的、并购成本大于并购企业应享有的被并购企业净资产的份额的部分。商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。

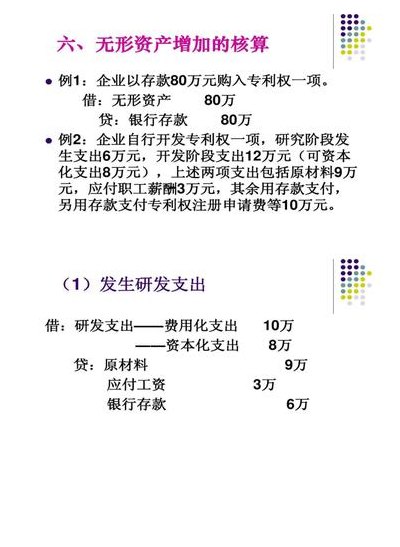

是无形资产,但是企业自创商誉以及内部产生的品牌、报刊名等,不应确认为无形资产。直接计入费用。

商誉不属于无形资产。商誉是一种不可确指的无形项目,它不具可辨认性故不属于无形资产。它不能独立存在,它具有附着性特征,与企业的有形资产和企业的环境紧密相联。它既不能单独转让、出售,也不能以独立的一项资产作为投资,不存在单独的转让价值。

商誉属于无形资产吗

1、法律分析:商誉属于资产类科目。 但是不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,包括专利权、非专利技术、商标权、著作权、土地使用权、特许经营权等。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

2、商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。所以在新准则下,商誉不属于无形资产,会计上不单独确认。

3、商誉不属于无形资产。无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。商誉是非同一控制下企业因并购而产生的、并购成本大于并购企业应享有的被并购企业净资产的份额的部分。商誉不能够独立于企业之外而存在,也因其具有不可辨认性,而不能单独确认。

4、不属于。\x0d\x0a \x0d\x0a根据《企业会计准则第6号——无形资产》的规定:无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。 \x0d\x0a \x0d\x0a由此可见,由于商誉属于不可辨认资产,因此不属于无形资产,只能算作“无形项目”。

5、商誉不是无形资产。无形资产包括权利人对作品、发明、实用新型、外观设计、商标等享有的专有权利,是一种非货币性财产。而商誉不能独立于企业存在,不能单独确认,不属于无形资产。【法律依据】《民法典》第一百二十三条民事主体依法享有知识产权。

6、法律分析:商誉不属于企业的无形资产。按照企业会计准则,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

")

")

")

")

")

")

")

")