待抵扣进项税额(待抵扣进项税额和待认证进项税额的区别)

待抵扣进项税和进项税的区别

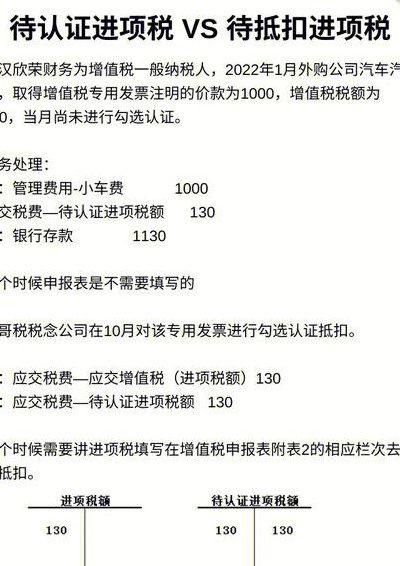

1、=0.204元税款.2*0.0,你要替税务局向购买方收取1所谓进项税和销项税是指增值税的进项和销项税。增值税是国家就增值额征的一种税。

2、这表示认证后的进项税额在下个月纳税期抵扣销项税额40%,60%作为留抵税在以后的纳税期申报抵扣。应交税费_待认证进项税额(应交增值税(进项税))表示等待通过认证的进项税额。应交税费_待抵扣进项税额,表示已通过认证等待纳税期申报抵扣的税额。

3、待认证进项税和待抵扣进项税的主要区别在于它们所处的税务处理阶段和性质不同。待认证进项税 待认证进项税是指企业在购进货物或接受劳务时,按照税法规定应当计入进项税额,但尚未取得相应扣税凭证的税额。

4、待认证进项税和待抵扣进项税的主要区别在于认证和抵扣的时间点。待认证进项税是在尚未经过税务机关认证的情况下,企业可将抵扣凭证提交给税务机关进行认证;而待抵扣进项税则是已经经过税务机关认证的抵扣凭证,但尚未满足抵扣条件,需要等待抵扣。

5、你认证的事属于第一个,待抵扣进项进项税是你已发生,比如为认证的部分。可以暂时放待抵扣。

待抵扣进项税会计分录

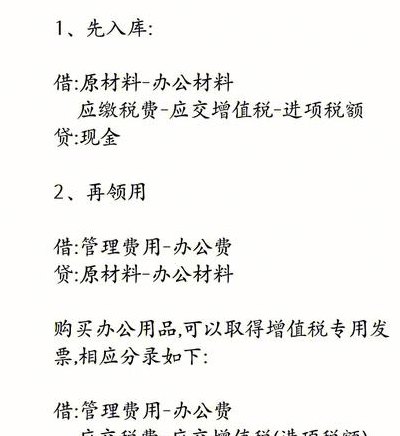

1、企业取得增值税抵扣凭证(增值税专用发票)时:借:原材料/库存商品等,应交税费—待抵扣进项税额,贷:应付账款/银行存款。实际抵扣增值税时:借:应交税费—应交增值税(进项税额),贷:应交税费—待抵扣进项税。

2、应交税金-待抵扣进行税额 贷:银行存款(或其他相关科目)收到比对结果后 借:应交税金-应交增值税(进项税额)贷:应交税金-待抵扣进行税额 其政策依据如下:第一般纳税人是指会计核算机制健全、年应税销售额没有超过规定标准的纳税义务人。

3、实行纳税辅导期管理的一般纳税人取得的尚未交叉稽核比对的增值税扣税凭证上注明或计算的进项税额。从“待抵扣进项税额”转入“进项税额”,进入当期实际可以抵扣进项税额时做如下分录:借:应交税费—应交增值税(进项税额),贷:应交税费—待抵扣进项税额。

待认证进项税和待抵扣进项税的区别

含义上的区别 “待抵扣进项税额”明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。“待认证进项税额”为应交税费二级科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

待认证进项税额和待抵扣进项税额的区别主要体现在其定义、核算过程以及税务处理上。待认证进项税额是指企业在购进货物或接受劳务时,按照税法规定应计入进项税额,但尚未取得相应的扣税凭证或尚未经过税务机关认证的进项税额。

区别是:“待抵扣进项税额”,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,准予以后期间从销项税额中抵扣的进项税额。“待认证进项税额”为应交税费二级科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

二者的区别在于定义。“待抵扣进项税”是经认证以后等待以后再抵扣的税额。“待认证进项税”是取提进项税凭证以后,当月没有认证,等以后抵扣税额时再认证抵扣的税额。

待抵扣进项税额什么意思

1、待抵扣进项税额指的是将纳税人取到的增值税扣税凭证进行核点计算,并将这些凭证和数据上交到税务机构进行验证。

2、区别是:“待抵扣进项税额”,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,准予以后期间从销项税额中抵扣的进项税额。“待认证进项税额”为应交税费二级科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

3、待抵扣进项税额是辅导期一般纳税人当月认证的进项发票次月抵扣的情况下,使用的这个科目核算。取得进项发票的时候账务处理是,借:库存商品,应交税费—应交增值税(待抵扣进项税额),贷:应付账款等科目。

4、待抵扣进项税额:核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。待认证进项税额:核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

5、待抵扣进项税额,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,准予以后期间从销项税额中抵扣的进项税额。“待认证进项税额”为应交税费二级科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

6、在税务机关尚未进行交叉稽核比对时,而暂时不得从销项税额中抵扣的进项税额。“待认证进项税额”是指一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。这通常是因为企业购进的货物、加工修理修配劳务、不动产等,用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等。

待抵扣进项税额和待认证进项税额的区别

1、区别是:“待抵扣进项税额”,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,准予以后期间从销项税额中抵扣的进项税额。“待认证进项税额”为应交税费二级科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

2、二者的区别在于定义。“待抵扣进项税”是经认证以后等待以后再抵扣的税额。“待认证进项税”是取提进项税凭证以后,当月没有认证,等以后抵扣税额时再认证抵扣的税额。

3、这两种税额的区别包括定义、科目分类、是否已经认证。定义:待抵扣进项税额核算纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,待认证进项税额核算纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

")

")

")

")

")

")

")

")