会计六大要素(会计六大要素分为哪两类)

会计的六大要素是什么?他们之间有什么关系

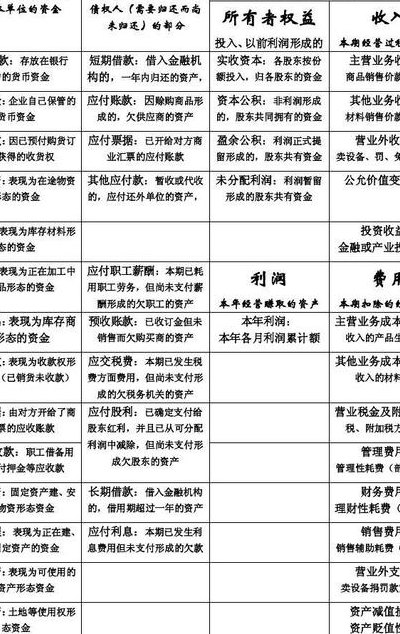

会计的六大要素:资产、负债、所有者权益、收入、费用、利润。资产:企业拥有或控制的资源,由企业过去的交易或事件产生,并期望为企业带来经济利益。负债:指企业在过去的业务交易或事件中所承担的、期望从企业中流出经济利益的现时义务。所有者权益:投资者对企业净资产的所有权。

会计六要素是:资产,资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。负债,负债确认必须具备以下条件:负债是企业承担的现时义务;负债预期会导致经济利益流出企业;负债是由企业过去的交易或者事项形成的。所有者权益,所有者权益就是投资者对企业净资产的所有权,又称为股东权益。

我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、所有者权益、收入、费用、利润。资产 资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。

会计的六大基本要素包括资产、负债、所有者权益、收入、费用、利润。资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

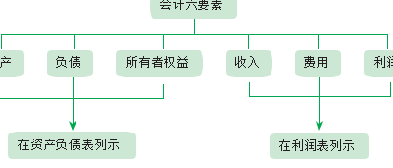

会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。其中:前3项要素,与资产负债表中财务状况的确认直接联系。是企业财务状况的静态反映;后3项要素,与利润表中的经营业绩的确认计量联系,是从动态角度反映企业的经营成果。

会计的六大要素是什么

我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、所有者权益、收入、费用、利润。资产 资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。

会计的六大要素:资产、负债、所有者权益、收入、费用、利润。资产:企业拥有或控制的资源,由企业过去的交易或事件产生,并期望为企业带来经济利益。负债:指企业在过去的业务交易或事件中所承担的、期望从企业中流出经济利益的现时义务。所有者权益:投资者对企业净资产的所有权。

会计的六要素将会计对象分为六类会计要素:资产、负债、所有者权益、收入、费用、利润。\x0d\x0a\x0d\x0a资产,指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利的资源。

会计六要素分别是:资产、负债、所有者权益、收入、费用、利润。会计要素的含义:会计要素就是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化。分别介绍:(1)资产:资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

.会计的六要素将会计对象分为六类会计要素:资产、负债、所有者权益、收入、费用、利润 (1)资产:资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。(后半句为准则上新加的)特征:资产能够直接或间接地给企业带来经济利益。

资产、负债、所有者权益、收入、费用、利润统称为企业的六大会计要素。资产:资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。负债:负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。

会计的六大要素都有那些特征

1、我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、所有者权益、收入、费用、利润。资产 资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。

2、会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。其中:前3项要素,与资产负债表中财务状况的确认直接联系。是企业财务状况的静态反映;后3项要素,与利润表中的经营业绩的确认计量联系,是从动态角度反映企业的经营成果。

3、会计的六要素将会计对象分为六类会计要素:资产、负债、所有者权益、收入、费用、利润。\x0d\x0a\x0d\x0a资产,指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利的资源。

")

")

")

")

")

")

")

")